【経費を節約したい個人事業主必見】

自営業者にとっては名カードに変貌。隠れた優良クレジットカードとは?

自営業者にとっては名カードに変貌。隠れた優良クレジットカードとは?

~自動1%割引の意外なメリット~

✎2024年5月15日

地味で無名なカードが、自営業者にとっては優良カードに変貌

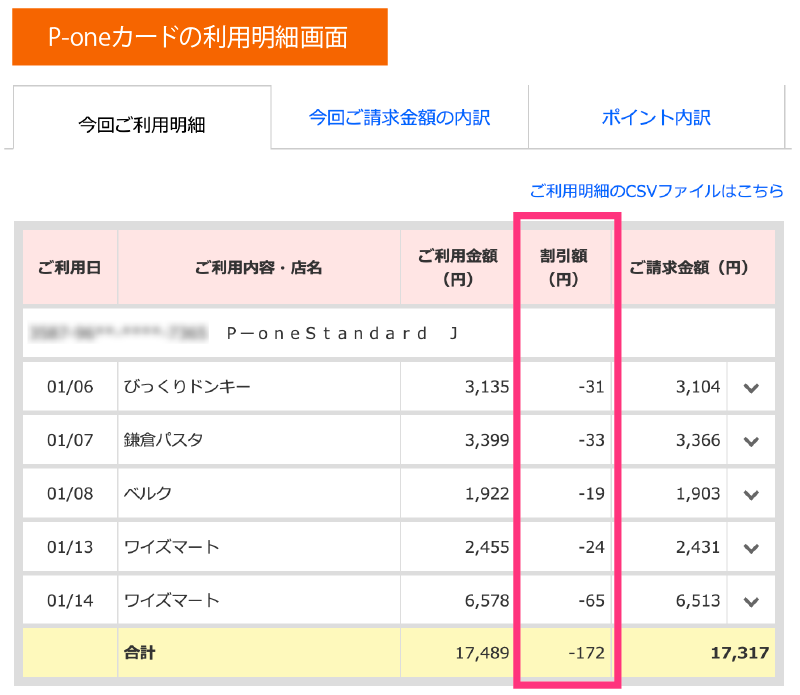

世間にあまり知られていないクレジットカードがある。名称は『P-oneカード』だ。

このカード、利用対象のほぼ全てを自動で1%OFFするカードである。

ポイント還元で無く、請求額を1%減らしてくれるのだ。

個人的にこのカード、『自営業に最適なカード』だと考えている。

年間で最大40,000円程度の節約効果と、目に見えないメリットも

自営業ならP-oneカードによって年間2,000~40,000円くらいの節約が期待できる。また、数字には現れない隠れたメリットもあるのだ。

P-oneカードが自営業に適している3つの理由

①国民年金保険料の支払いでも還元率が落ちない

国民年金はクレジットカードでも支払うことができるのは知っているだろうか?

国民年金はクレジットカードでも支払うことができるのは知っているだろうか?しかし、世の中の多くのクレジットカードは国民年金の支払いにおいては還元率が下がる仕様になっている。

カード名は伏せるが、年会費無料でシェアの大きい人気カード4種と比べた場合の、利用用途ごとの還元率は以下だ。

【利用用途別 年会費無料カード5種の還元率比較】

◀左右にスクロール可能▶| 利用用途別 還元率 | ||||

| 基本 | 国民年金保険料 | 公共料金 (電気・ガス・水道) |

税金関連 | |

| P-oneカード | 1.0% | 1.0% | 1.0% | 1.0% |

| Rカード | 1.0% | 0.2% | 0.2% | 0.2% |

| Mカード | 0.5% | 0% | 0.5% | 0.5% |

| Dカード | 1.0% | 0% | 1.0% | 1.0% |

| Iカード | 0.5% | 0.5% | 0.5% | 0.5% |

しかもポイント還元でなく、『割引』というかたちで還元されるのもP-oneカードだけである。

今後20年間支払うなら、4.6万円以上の節約になる

国民年金保険料は年額で約20万円。今後保険料は上がっていくことが予想されている。

■残りの国民年金支払総額(予想)

| 現在の年齢 | 残りの支払い年数 | 支払総額 |

| 20歳 | 40年 | 約1010万円 |

| 30歳 | 30年 | 約720万円 |

| 40歳 | 20年 | 約460万円 |

| 50歳 | 10年 | 約220万円 |

それが1%割引されれば、約4.6万円の節約だ。

前納した場合の口座振替割引よりお得

国民年金には、前もって先の保険料を支払っておくことで保険料の割引がされる ”前納制度” がある。

国民年金には、前もって先の保険料を支払っておくことで保険料の割引がされる ”前納制度” がある。

そして前納する場合のみ、口座振替は僅かに多く割引されるようになっている。

しかしその割引増加分は0.3%程度。

1%OFFを加味すれば、P-oneカードの優位性は揺るがない。

【国民年金を前納した場合の割引額比較】

◀左右にスクロール可能▶| 2年前納 | 1年前納 | 6カ月前納 | ||

| 割 引 額 |

納付書払い クレジットカード払い |

15,290円 | 3,620円 | 830円 |

| 口座振替 | 16,590円 | 4,270円 | 1,160円 | |

| P-oneカード払い | 15,290円 + 3,985円 (1%OFF) || 19,275円 |

3,620円 + 2,001円 (1%OFF) || 5,621円 |

830円 + 1,010円 (1%OFF) || 1,840円 |

|

全額納付の場合にしかクレカ支払いは使えないのに注意

国民年金保険料には納付者の経済状況等により、一定額が免除される制度がある。クレジットカード支払いは『全額納付』している人でないと利用できないので、注意が必要だ。

②水道光熱費の支払いでも還元率が落ちない

電気、ガス等の公共料金に対しても還元率が落ちないのがP-oneカードの強みだ。

電気、ガス等の公共料金に対しても還元率が落ちないのがP-oneカードの強みだ。店舗経営をしている事業主であれば、電気代やガス代、水道代はかなり高額になるだろう。

それが1%とはいえOFFされれば、どれくらいの節約になるか考えてみてほしい。

電気・ガス代がそれぞれ月5,000円を超えるなら、口座振替よりお得

支払い方法を口座振替にした場合、いくつかの電力会社、ガス会社で割引制度がある。しかしその割引額はおおむね50円程度。

月5,000円以上支払いがあるようであれば、P-oneカードの方がお得になる。

東京電力の口座振替の割引は55円(税込)なので、そのケースで口座振替とP-oneカード支払いとどちらがお得になるか比較してみよう。

◀左右にスクロール可能▶

| 割引額 | ||

| 電気代/月 | 口座振替 | P-oneカード |

| 3,000円 | 55円 | 30円 |

| 4,000円 | 40円 | |

| 5,000円 | 50円 | |

| 6,000円 | 60円 | |

| 7,000円 | 70円 | |

| 10,000円 | 100円 | |

| 15,000円 | 150円 | |

| 20,000円 | 200円 | |

| 30,000円 | 300円 | |

| 40,000円 | 400円 | |

そもそも口座振替割引が無い事業所も多いので、無条件でP-oneカード支払いがお得になるケースも多い。

※ちなみに東京電力の口座振替割引は今年の9月で終了。

③煩わしさゼロで、確実に1%の恩恵を受け取れる

P-oneカードは、毎月、自動的に請求額を1%OFFしてくれる。

P-oneカードは、毎月、自動的に請求額を1%OFFしてくれる。

有効期限だとか、アプリへのログインだとか煩わしいことは一切考えなくて良い。

シンプルな生活をしたい人には良い仕組みだ。事業主という色々な事に頭を悩ませる立場であれば、ポイント云々に頭を使う分を事業の方に集中させた方がリターンは大きいのではないだろうか?

P-oneカードの3つの注意点

①実際にOFFされる割合は0.98%くらい

P-oneカードでは、決済ごと、利用額の100円ごとに対して1%OFFされる。

仮に198円の買い物をした場合、割引される対象は100円の利用分に対してのみで、1円しか割引されない。

この場合の還元率は約0.51%になってしまう。

29840円の買い物をした場合は298円キャッシュバックされ、還元率は約0.99%になる。

普通に使っていれば、0.98%還元くらいに落ち着くケースがほとんどだ。

②一部、1%還元対象外になる利用用途がある

P-oneカードにも、一部1%還元の対象外になる利用用途がある。

【1%還元対象外になる利用用途】

・サンリブ / マルショク

・電子マネー

・WEBマネーチャージ

・切手

・ETCカード利用分

・年会費(このカード以外の各種の)

・生損保等の各種保険料

サンリブ / マルショクを除けば、他のクレジットカードでも還元対象外になっている用途がほとんどだ。

ETCカード利用分が対象外なのは少し残念なところではある。

③国内・海外旅行傷害保険が付帯していない

P-oneカード<Standard>には旅行傷害保険の類いは一切付帯していない。

P-oneカード<Standard>には旅行傷害保険の類いは一切付帯していない。

※年会費有料のゴールドカードには付帯

不要なサービスを極力カットすることも、高還元率を実現できている理由の1つだろう。

クレジットカードに旅行保険の機能を期待している方は、気を付けておいたほうが良い。

国民年金保険料、水道光熱費だけP-oneカードにしておくのも手

P-oneカードの利用用途として最も強みとなるのは公共料金の支払いだ。

P-oneカードの利用用途として最も強みとなるのは公共料金の支払いだ。

もし他にメインのカードを持っている人であれば、公共料金だけP-oneカードに設定してしまうという選択もありかもしれない。

設定してしまえば、その後自動的に電気代、ガス代が1%OFFされ続けるようになる。

P-oneカード<Standard> スペックまとめ

P-oneカード<Standard>

デザインは全6種

年会費

永年無料

基本還元率

1%

国際ブランド

Mastercard Visa JCB

利用限度額

ショッピング最大230万円 / キャッシング最大150万円

締め日・支払日

毎月末日締め・翌々月1日払い

発行所要日数

1~2週間程度

追加可能カード

家族カード、ETCカード

- 利用額の1%を自動的に請求額から割引(1会計ごと、100円ごと)

- 国民年金保険、公共料金の支払いでも還元率が下がらない

- 本人認証サービス

- 紛失・盗難の届出から前後60日、当日を入れて計121日の損害補償

P-oneカード<Standard>

デザインは全6種

| 年会費 | 永年無料 |

| 基本還元率 | 1% |

| 国際ブランド | Mastercard Visa JCB |

| 利用限度額 | ショッピング最大230万円 / キャッシング最大150万円 |

| 締め日・支払日 | 毎月末日締め・翌々月1日払い |

| 発行所要日数 | 1~2週間程度 |

| 追加可能カード | 家族カード、ETCカード |

|

|

P-oneカードがおすすめの人・そうでない人

P-oneカードがおすすめな人

・現在、還元率0.5%のカードを使っている

・ポイントに煩わされないシンプルな生活が良い

・国民年金保険料を全額納付している

・国民年金をまだ10年以上支払う必要がある ≒ 50歳以下

・電気代、ガス代が各2万円を超える ≒ 飲食店経営者など

・事業の経費を請求額の段階で減らしたい

P-oneカードがおすすめできない人

・1%以上の還元率を達成したい

・ポイ活自体を楽しんでいる

・100~400円の買い物をたくさんする

・旅行傷害保険機能を求めている

【まとめ】面倒なポイントは捨てて、シンプルに1%割引される生活はどう?

P-oneカードはあまりメディアにも露出しておらず、認知度の低いマイナーなカードだ。

P-oneカードはあまりメディアにも露出しておらず、認知度の低いマイナーなカードだ。しかしポイントに煩わしさを感じる人、特に事業主にとっては名カードに化ける。

ポイ活を楽しんでいる人には無縁のカード

ポイ活を頑張れば、1%以上の還元率も実現することができる。

ポイ活を頑張れば、1%以上の還元率も実現することができる。ポイ活を楽しんでいる人は他のカードでポイ活を頑張れば良い。

P-oneカードであれば、何もせずともただカードで支払うだけで確実に1%の恩恵を受け取ることができる。

直接『現金割引』されるシンプルな生活を選択してみるのはどうだろうか?

【8月31日まで】最大5000円分ポイントがもらえるキャンペーン中

現在、カードの新規申し込みと一定額の利用をすることで、最大5,000円分のポイントが貰えるキャンペーンが行われている。

現在、カードの新規申し込みと一定額の利用をすることで、最大5,000円分のポイントが貰えるキャンペーンが行われている。”ポイント”とは言われているが、カードの利用代金に自動で充当(割引)されるポイントだ。

請求額から自動で最大5,000円分が引かれるので、ポイントの使い道などを気にする必要は無い。

キャンペーンの期限は8月31日までとなっている。

>>P-oneカード公式サイト

国際ブランドはどれを選んでもOK

海外利用する予定があるならVISAかMasterが無難

カードの申し込みの際には国際ブランドをVISA、Master、JCBの3種の中から選ぶ必要がある。国民年金や公共料金の支払いにはどのブランドを選んでも問題無い。

ただ海外で利用する場合は加盟店数にVISA,Masterが優位性がある。(ハワイに限ればJCBが優位だったりするが・・)

もし海外での利用の可能性があるのであれば、VISAかMasterを選んでおけば間違いない。

【おまけ】JAF加入者なら、更に年間約3000円の節約ができるかも

P-oneカードのオプションサービスとして『カーライフホッとライン』というロードサービスがある。年間770円(税込)と非常に安価なのだが、JAFに匹敵するサービス内容になっている。

◀左右にスクロール可能▶

| JAF | カーライフ ホッとライン |

|

| 年会費 | 入会金2,000円(非課税) 年会費4,000円(非課税) |

770円(税込) |

| バッテリー上がり | 〇 | 〇 |

| パンク(スペアタイヤ交換) | 〇 | 〇 |

| キー閉じこみ / カギ開け | 〇 | 〇 |

| ガス欠 | 〇 ガソリン代は負担 |

〇 ガソリン代は負担 |

| 故障車けん引 | 〇 20kmまで無料 |

〇 20kmまで無料 |

| 落輪 | 〇 | 〇 |

| 雪道・泥道でのスタック | 〇 | × |

| 異音・異臭 | 〇 | × |

| バイク・原付適用 | 〇 | 〇 |

| レンタカー適用 | 〇 | × |

| 補償対象となる条件 | ◎ | △ |

| 会員が乗る全ての車 レンタカーやカーシェアも対応。 ※JAFは「車」ではなく「人」にかかるもの |

車両の名義が自分のもの、もしくは同居する親族であること。 レンタカー、他人の車、法人名義の車の場合はサービス対象外。 ※業務とプライベート兼用の車両でも、名義が本人or同居親族のものならOK。 |

雪が多い地方、自分の車以外に頻繁に乗るケースでなければ、カーライフホッとラインで車のトラブルには充分対応できそうだ。

>>P-oneカード公式サイト