【コンビニを週2回以上使う人は必見】

年間5000円くらいの節約は堅い、コンビニ最強カードが誕生していた…!

~三井住友カードがついに本気を出してきた~

年間5000円くらいの節約は堅い、コンビニ最強カードが誕生していた…!

✎2022年3月15日

2021年2月1日、三井住友カードから驚愕の新カードが発表された。

2021年2月1日、三井住友カードから驚愕の新カードが発表された。「どうせ大したことないんだろ?」と思われている方もいるかもしれない。

いや、このカードは本当にヤバい・・。筆者はクレジットカードを扱う仕事をしているが、この発表を聞いたときは内容に間違いがあるのでは無いか?と思ったほどだ。

なんと、セブン-イレブン、ファミリーマート、ローソン、マクドナルドで他カードを圧倒する還元率を実現している。それも年会費無料で、だ。

この新カードの名称は『三井住友カード(NL)』である。※NL=ナンバーレス

名称の通りカード番号が記載されていないデザイン。

しかし、本当に注目すべき点はそこではない。

しかし、本当に注目すべき点はそこではない。

驚異の最大5%ポイント還元

三井住友カード(NL)の最大の魅力が、主要コンビニ3社とマクドナルドでの最大5.0%ポイント還元だ。 これが如何に突出したものであるか、他のクレジットカードと比較してみよう。

これが如何に突出したものであるか、他のクレジットカードと比較してみよう。■主要コンビニ3社に強いクレジットカード比較

◀左右にスクロール可能▶| 三井住友カード (NL) |

A社カード | B社カード | C社カード | D社カード | |

| セブン-イレブン | 最大5.0% | 最大2.0% | 最大1.0% | 最大1.0% | 最大1.5% |

| ファミリーマート | 最大5.0% | 最大1.0% | 最大1.0% | 最大1.0% | 最大1.5% |

| ローソン | 最大5.0% | 最大1.0% | 最大2.0% | 最大3.0% | 最大1.5% |

この5.0%は期間限定のものでは無く半永久的に継続される。

つまりこれから先ずっと、セブン-イレブン、ファミリーマート、ローソンでは実質5%OFFで買い物できるわけだ。

お弁当やコーヒーはもちろん、お酒やたばこなど、クレジットカードで支払いできるものはすべてが対象となる。

三井住友カードとしては実質初の”年会費無料”

三井住友カード(NL)の年会費は永年無料だ。

三井住友カード(NL)の年会費は永年無料だ。今まで三井住友カードは、学生専用カードやリボ払い専用カードを除けばすべてのカードに年会費がかかっていた。

三井住友カード(NL)は、コンビニ等での還元率がアップしているので本来であれば年会費もアップしてもおかしくないところ、逆に無料になるというワケの分からないことになっている。

今までの三井住友カードと比較

| 三井住友カード (NL) |

三井住友カード | |

|

|

|

| 年会費 | 永年無料 | 1375円(税込) |

| 基本還元率 | 0.5% | 0.5% |

| コンビニ3社とマクドナルドでの還元率 | 最大5.0% | 最大2.5% |

| 海外旅行保険 | 〇 最大2000万円 |

〇 最大2000万円 |

| お買い物安心保険 | × | 〇 最大100万円 |

年会費が無料になることで、誰でも気軽に発行できるようになったのが大きな進化だ。

最大5.0%ポイント還元が適用される条件はたったひとつ、タッチ決済で支払うだけ

最大5.0%還元が適用されるには1つだけ条件がある。

それは『Visaのタッチ決済かMastercard®コンタクトレスで支払う』。ただこれだけである。

クレジットのタッチ決済とは?

通常のクレジット決済では、店員にカードを手渡すか自分でカードリーダーにカードを差し込むと思う。タッチ決済の場合、レジ前のタッチ決済用機器にカードを数秒間当てて決済する。

駅の改札にICカードをタッチする要領だ。

通常の決済の2分の1程度の時間で済むうえ、昨今の社会情勢を考えると非接触で済むのもメリットだろう。まさに一石三鳥の決済方法である。

ちなみにタッチ決済をしない場合は2.5%の還元率となる。(これでも充分に高い数値だが・・)

※1 一部ポイント加算対象とならない店舗および指定のポイント還元にならない場合あり。

※2 一部Visaのタッチ決済・Mastercardコンタクトレスが利用できない店舗あり。

週に1800円使っていれば、年間5000円程度の節約に繋がる

仮にセブン-イレブンやローソンに週間1800円使っているとしよう。

仮にセブン-イレブンやローソンに週間1800円使っているとしよう。そうすると年間に約93600円使っていることになる。

これが5%還元された場合、年間¥4680相当のポイント還元となる。

10年間積み重なれば5万円近い金額の節約になるわけで、こうなると「たかがポイント」とは決して言えないだろう。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合あり。

貯まったポイントはキャッシュバックとして利用可能

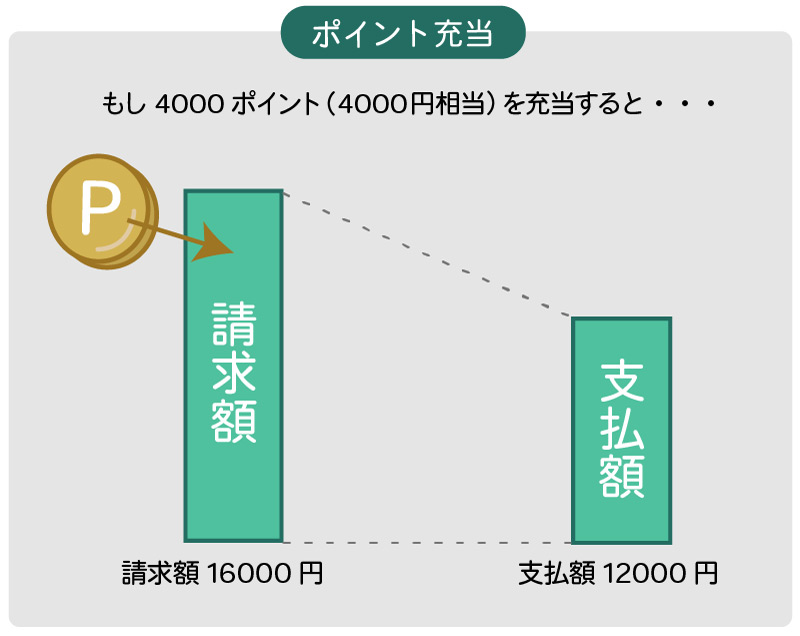

三井住友カードで貯まるポイントの使い道にはいくつか選択肢があるが、最もおすすめなのは”キャッシュバック”だ。ただ現金としてもらえるものではなく、1P=1円としてカードの請求額を打ち消す形で使えるというものである。(ポイント充当)

なにか物品と交換であったり、特定のショッピングサイトでしか利用できないというポイントも多い中、普段の買い物の支払いに充てることができるというのは最も無駄の出ない使い道と言える。

なにか物品と交換であったり、特定のショッピングサイトでしか利用できないというポイントも多い中、普段の買い物の支払いに充てることができるというのは最も無駄の出ない使い道と言える。

三井住友カード(NL)の弱点

述べてきたとおり、三井住友カード(NL)は革命的な高スペックカードだ。しかし完全無欠の万能カードというわけではないので、その点も解説しておきたい。

基本還元率は高くは無い

三井住友カード(NL)の基本還元率は、今までの三井住友カードの系譜を引き継ぎ0.5%だ。年会費無料のカードで基本還元率1.0%のカードも珍しくなくなった現在において、決して高い数値とは言えない。

メインカードとしてどこでも使えるかというと疑問は残る。

クレジットのタッチ決済の認知度がイマイチ

クレジットカードのタッチ決済が広まり始めて数年で、まだ認知が充分ではない。筆者がコンビニでの支払時に「VISAのタッチでお願いします」と言ったら「え・・・?ああ、クレジットですね」と、一瞬店員さんが戸惑うことがあった。

実際には「クレジットで」と伝えるだけで問題無かった。

これは徐々に解消されていくので、大きな問題では無いだろう。

日本人の6割が持つことになってもおかしくない、超特化型カード

コンビニを全く使わないという人が、日本人全体の約20%いるらしい。(主に地方部の高齢者)

コンビニを全く使わないという人が、日本人全体の約20%いるらしい。(主に地方部の高齢者)そして、クレジットカードを作れない17歳以下が約15%存在する。

残りの約65%の日本人、全員がこのカードを持つことになってもおかしくない。 それくらいコンビニ3社での還元率は傑出している。

とはいえ、コンビニに月に数百円しか使わないような人まで無理に作るべきだとは思わない。

個人的には『主要コンビニ3社に週に1200円以上使う人』であれば、カードを申し込む工数、カードが1枚増える管理の煩雑さに見合うリターンが得られると考える。

サブカードとして無類の強さを現す

筆者の三井住友カード(NL)のオススメの使い方は、大手コンビニ3社とマクドナルド専用のサブカードだ。普段使いには基本還元率1.0%のカード、コンビニ3社での支払時には三井住友カード(NL)、という使い分けを提案する。

三井住友カード(NL)は発表後、急速な勢いで発行枚数を伸ばしている。筆者も発表と同時に申し込み、対象コンビニでの決済には必ず三井住友カード(NL)を使うようにしている。

申し込みは主婦やアルバイトの方でも可能だ。

【4月末まで】今なら最大8,000円相当がプレゼント

現在、カードの新規申込者限定でキャンペーンが行われている。

現在、カードの新規申込者限定でキャンペーンが行われている。特に難しい条件は無く、最大8,000円相当のVポイントがもらえる内容となっている。(1P=1円でタッチ決済に利用可)

※キャンペーン詳細および対象条件等は、三井住友カードの公式ページで確認してください

期限は4月30日までとなっているので、もしカードを申し込むのであれば今は良いタイミングだ。>>三井住友カード(NL)のキャンぺーンサイトはこちら