【5年で30000円近い節約にも】

セブン-イレブン、ローソンを週3回以上使う人に『だけ』持っておいて欲しいクレジットカードとは?

~現金支払はいい加減に卒業した方が良い理由~

セブン-イレブン、ローソンを週3回以上使う人に『だけ』持っておいて欲しいクレジットカードとは?

PR:株式会社ウェブサポート

✎2023年5月2日

喫煙者である筆者は、コンビニをよく利用する。

喫煙者である筆者は、コンビニをよく利用する。そんな私にとって、2022年7月1日の三菱UFJカードのリニューアルは非常に大きなニュースとなった。

私はクレジットカードを取り扱う仕事をしているが、この発表を聞いたときは内容に間違いがあるのでは無いか?と思ったほどだ。

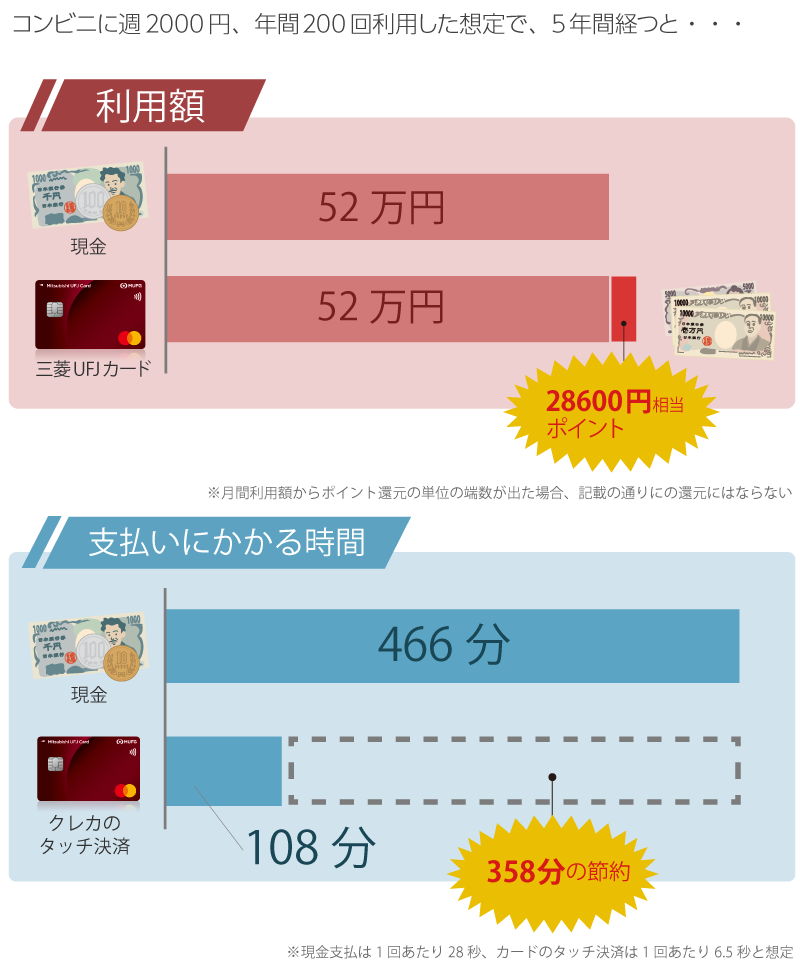

なんと、コンビニでの支払を現金からこのカードに変えただけで、年間でおよそ8000円ほど得することができたのだ。

エッジの効いたカードに進化 ただし万人向けではない

今までは業界の中では地味なポジションだった三菱UFJカードだが、このリニューアルよって一気にエッジの効いた注目カードに進化した。ただし特化型カードであるため、万人、全てのシーンにおすすめできるカードでは無い。

三菱UFJカードが適した人、またオススメの使い方を解説する。

カード番号が裏面記載になったシンプルなデザイン。

しかし注目すべき点はデザインではない。

しかし注目すべき点はデザインではない。

セブン-イレブン、ローソンでの5.5%ポイント還元

パワーアップした三菱UFJカードの最大の特徴が、全国のセブン-イレブン、ローソンでの5.5%ポイント還元だ。 1000円の買い物毎に55円もらえるとしたら、結構嬉しくないだろうか?(実際は現金をもらえるわけでは無いが…)

1000円の買い物毎に55円もらえるとしたら、結構嬉しくないだろうか?(実際は現金をもらえるわけでは無いが…)これが如何に突出したものであるか、他のクレジットカードと比較してみよう。

■コンビニに強いクレジットカード比較

◀左右にスクロール可能▶| 三菱UFJカード | A社カード | B社カード | C社カード | D社カード | |

| セブン-イレブン | 最大5.5% | 最大1.5% | 最大0.5% | 最大1.0% | 最大1.0% |

| ローソン | 最大5.5% | 最大0.5% | 最大0.5% | 最大2.0% | 最大3.0% |

| 基本還元率 | 最大0.5% | 最大0.5% | 最大0.5% | 最大1.0% | 最大1.0% |

期間限定で無く、いつでも5.5%

この5.5%は期間限定のものでは無く、恒常的な特典だ。つまりこれから先ずっと、セブンイレブン、ローソンでは実質5.5%OFFで買い物できるわけだ。

お弁当やコーヒーはもちろん、お酒やたばこなど、クレジットカードで支払いできるものはすべてが対象となる。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合あり。

タッチ決済に対応 時短で自分も周りの人も嬉しい

三菱UFJカードには『タッチ決済機能』が搭載されている。

1回の支払いにかかる時間が約20秒短縮

タッチ決済の場合、レジ前のタッチ決済用機器に自分でカードを数秒間当てて決済する。駅の改札にICカードをタッチする要領だ。

暗証番号の入力も必要無い。

暗証番号の入力も必要無い。現金支払の場合、決済にかかる平均時間は28秒と言われている。カードのタッチ決済であれば6~7秒ほどで済んでしまう。支払1回あたり、約20秒の時間の節約になるわけだ。

支払いにもたついて、レジで後ろに並んでいる人に迷惑をかける心配も無くなる。

※一部、暗証番号の入力、またはサインが必要なケースあり。

お店側としてもクレカ支払のほうが嬉しい

実はコンビニ側としても、現金よりもクレジットカード等で支払ってもらった方がありがたい。なぜならレジの処理スピードを上げられれば従業員の工数削減≒業務効率化になるからだ。

だからうまい棒を1本買ったときでも、遠慮無くクレジットカードで支払っていいのだ。

ちなみにキャッシュレス先進国であるスウェーデンでは、現金を出すとイヤな顔をされるらしい。

5年間で30000円弱、6時間近い節約になる可能性も

年に1回でも使えば”年会費無料”

三菱UFJカードは1,375円(税込)の年会費がかかる。

三菱UFJカードは1,375円(税込)の年会費がかかる。ただこれは実質無料のようなものだ。

なぜなら、年に1回でもカードを利用すれば、翌年の年会費は無料になるからだ。

さらに初年度は無条件で無料なので、普通にカードを利用していれば一切年会費がかかることはない。

ポイントの使い道はキャッシュバック利用が最もオススメ

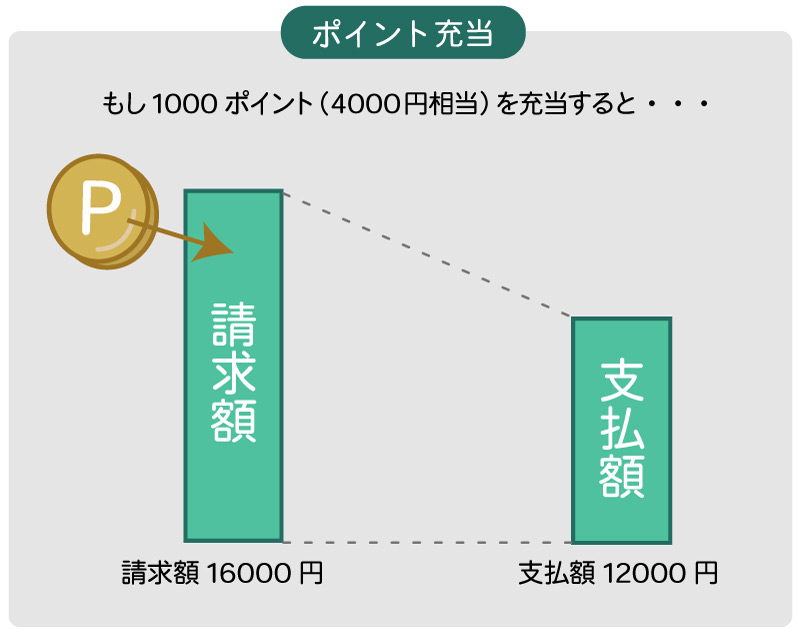

三菱UFJカードのポイントの使い道で、最もおすすめなのは”キャッシュバック”だ。ただ現金としてもらえるものではなく、1P=4円としてカードの請求額を打ち消す形で使えるというものである。(ポイント充当)

なにか物品と交換であったり、特定のショッピングサイトでしか利用できないというポイントも多い中、普段の買い物の支払いに充てることができるというのは最も無駄のない使い道と言える。

なにか物品と交換であったり、特定のショッピングサイトでしか利用できないというポイントも多い中、普段の買い物の支払いに充てることができるというのは最も無駄のない使い道と言える。

三菱UFJカードを持つべき人と、そうでない人

年に1回でも使えば年会費はかからないので、少なくとも持つことで損をするカードではない。

年に1回でも使えば年会費はかからないので、少なくとも持つことで損をするカードではない。とはいえ、誰もが申し込むべきとは思わない。

三菱UFJカードを持つ価値があるのは、下記に当てはまるような人だ。

- セブンイレブン、ローソンに週1500円以上使う

- コンビニの支払いに現金を使っている

└支払にもたつくことがある

└支払でのストレスを無くしたい

└ちょっとでも時短したい - 今持っているクレジットカードの基本還元率が0.5%

- クレジットカードを3~4枚使い分けるのが苦で無い

- 三菱UFJ銀行口座を持っている

- セブンイレブン、ローソンの利用頻度が週1回以下

- 既にタッチ決済対応のカードを持っている

- クレジットカードは1枚しか持ちたくない

- 過去にクレジットカードの支払を延滞したことがある

- クレジットだと金銭感覚が緩む

とにかくコンビニで『だけ』使うのが賢い使い方

三菱UFJカードの基本還元率は0.5%だ。今となっては基本還元率1.0%のカードが多くあるので、お世辞にも良い数値とは言えない。

なので私の三菱UFJカードのオススメの使い方は、セブンイレブンとローソン専用のサブカードだ。

普段使いには基本還元率1.0%の他のカード、セブンイレブンとローソンでの支払時には三菱UFJカード、という使い分けを提案する。

普段使いには基本還元率1.0%の他のカード、セブンイレブンとローソンでの支払時には三菱UFJカード、という使い分けを提案する。セブンイレブン、ローソン専用カードとしての使い方でも、年間5000円以上の節約に繋がる人は多いはずだ。

申し込みは主婦やアルバイトの方でも可能となっている。

三菱UFJカード スペックまとめ

三菱UFJカード

↑オモテ面ナンバーレスで盗み見リスク低減

- 基本還元率0.5%

- セブン-イレブン、ローソンで最大5.5%ポイント還元

- 初年度年会費無料

- 年に1回でも使えば年会費無料

- タッチ決済対応

- 最短翌営業日発行(Mastercard®とVisaのみ)

- 海外旅行傷害保険:最大2000万円

- ショッピング保険:100万円

- ETCカード年会費無料

こんな方にオススメ

- セブン-イレブン、ローソンで週1,500円以上使う

- 毎日の買い物でたくさんポイントを貯めたい

- コンビニで現金支払いをしている

- タッチ決済対応カードを持っていない

- カードを2,3枚使い分けるのが苦で無い

最大10000円相当プレゼントのキャンペーン実施中

カードの新規入会者限定で、最大10000円相当がプレゼントされるキャンペーンが行われている。

カードの新規入会者限定で、最大10000円相当がプレゼントされるキャンペーンが行われている。入会した月から翌々月の末日までに

・3万円使えば3000円分

・10万円使えば10000円分

のポイントがもらえる。

3万円、10万円それぞれぴったり使ったときには、なんと還元率10.5%になる計算だ。

※キャンペーン詳細および対象条件等は、三菱UFJカードの公式ページで確認してください

カードリニューアル直後の今は申し込みの好機

カードのリニューアルに合わせた大盤振る舞いのキャンペーン内容になっている。カードを申し込むのであれば今は非常に良いタイミングだ。

>>三菱UFJカード公式サイト

【おまけの裏話】5.5%還元がいつか終わることは充分に考えられる

5.5%還元特典に終了予定は無いとされているが、おそらくコンビニ2社での5.5%還元だけでは三菱UFJカード側は採算が合わないはずだ。特約店以外での通常利用や、場合によってはリボ払いやキャッシングを利用させることで利益を出す狙いになっているはずだが、消費者が賢ければなかなかそう上手くはいかないだろう。

サービスとして採算が合わない場合は、5.5%還元が終了してしまう可能性もある。

(※個人的には、3,4年以内に終了することは無いと考えている。)

5.5%還元特典が継続されているうちに、できるだけ早めに使い始めた方が賢明だ。