お金を持たずにコンビニに来る高齢者が増加している?

昔かたぎの父がコンビニのレジでとった意外な行動

昔かたぎの父がコンビニのレジでとった意外な行動

✎2023年11月8日

<PR>

両親に挨拶をしに、久々に埼玉の実家に帰っていた。

両親に挨拶をしに、久々に埼玉の実家に帰っていた。両親とももう70代中盤。まだまだ元気だが、若い頃の姿を重ねるとなんとなく物寂しく見えてしまう。

一通り互いの近況を話し終えたころに、「ちょっとコンビニ行ってくる」と父が立ち上がった。なんとなく手持ち無沙汰だったオレもついて行くことにした。

歩いて5分ほどで最寄りのセブン-イレブン着いた。

父は店内を巡りながら、スポーツ雑誌、ビールやお惣菜、スナック菓子なんかをカゴに放り込んでいく。「お前もなにか買うか?」と聞かれ、好きなチューハイを追加させてもらった。

「1,862円になります。」

店員が父に会計額を伝える。父は財布に手を伸ばす。

父は昔から極度の現金派だ。

オレが大学生になってクレジットカードを作りたいと相談したときも、「クレジットカードなんて借金と同じだ!」「盗まれて悪用されでもしたら人生が終わるぞ!」と最後まで反対し続けていた。(結局20歳になってから自分で勝手に申込んだんだが)

そんな父だから相変わらず現金支払しているんだろうな。

そう思いながら父の様子を見ていると、父が財布から取り出したのはなんと赤色のクレジットカードだ。

おいおいおい!アンタのあの極度のクレカ嫌いは一体どこにいったんだ!?クレジットカードなんて借金と同じなんだろ?

動揺を隠せないオレをよそに、父はあっさりクレカで支払を済ませた。

コンビニを出てすぐ父に尋ねる。

「あんなにクレジットカードを嫌ってたのに、一体どういう心変わりなの?」

ちょっと苦笑いを浮かべながら父は答える。

「ああ、今でもクレジットは好きではないんだが、コンビニで『だけ』はアレで買わないといけなくてな・・。」

コンビニでだけはクレジットカードで買わないといけない?なんだそれ?

詳しく話を聞くとなるほど確かに、コンビニで買物するなら絶対にあの”赤いクレジットカード”を使った方が良い。そう思わせるだけの理由があった…。

【コンビニを週2回以上使う人は必見】

年間5,000円くらいの節約は堅い、セブン-イレブン&ローソン特化型カードが誕生していた…!

~ついに三菱UFJカードの本気が見えた~年間5,000円くらいの節約は堅い、セブン-イレブン&ローソン特化型カードが誕生していた…!

2022年7月1日、三菱UFJカードが驚愕のリニューアルを果たした。

2022年7月1日、三菱UFJカードが驚愕のリニューアルを果たした。筆者はクレジットカードを扱う仕事をしているが、この発表を聞いたときは内容に間違いがあるのでは無いか?と思ったほどだ。

なんとセブン-イレブンとローソンで尋常でない還元率を実現した。しかも、年会費は実質無料でだ。

今までは業界の中では地味なポジションだった三菱UFJカードだが、今回どのようなリニューアルがあったのかを解説しよう。

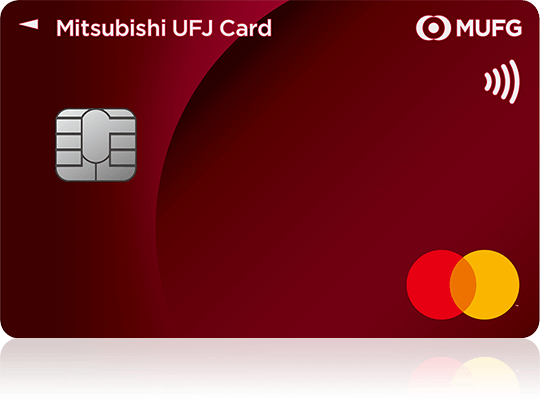

カード番号が裏面記載になったシンプルなデザイン。

しかし注目すべき点はデザインではない。

しかし注目すべき点はデザインではない。

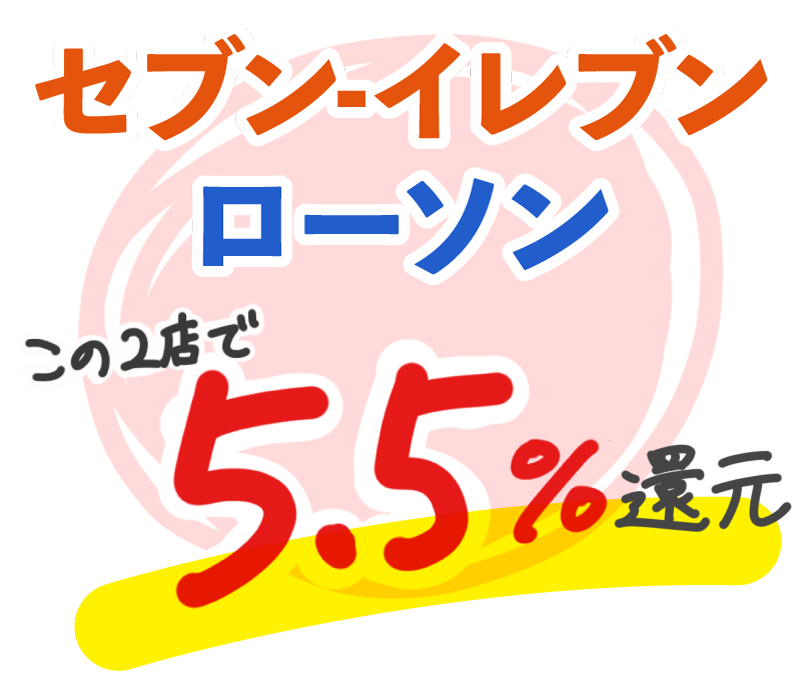

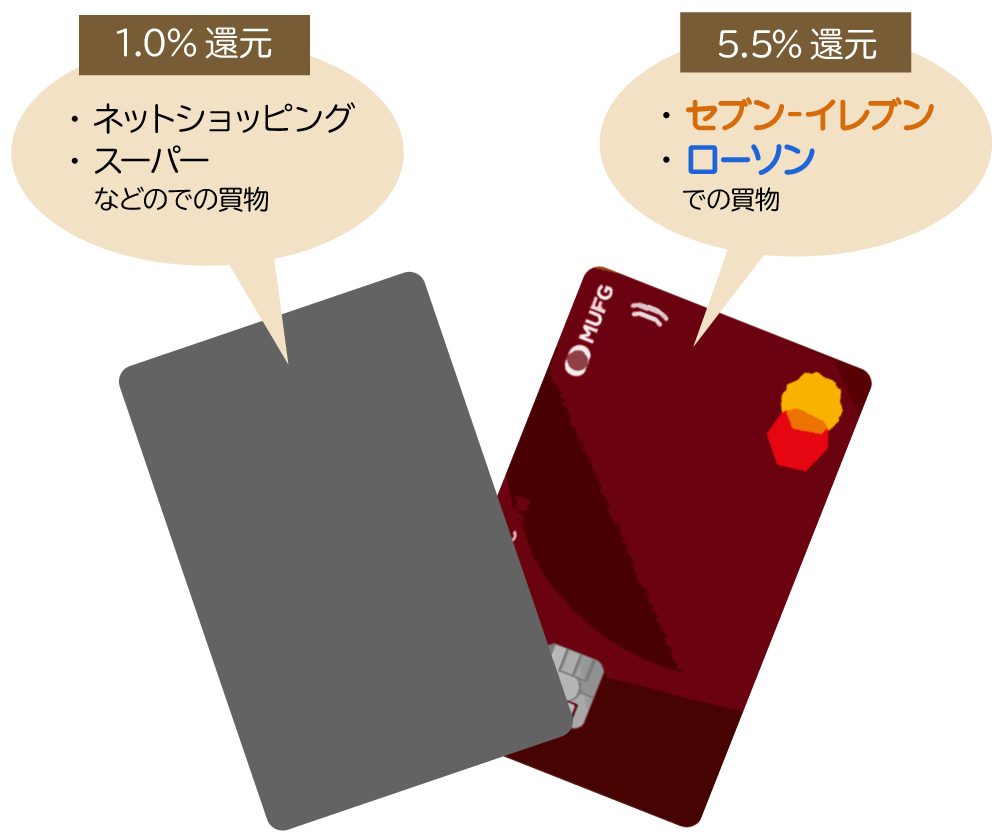

驚異の5.5%ポイント還元

パワーアップした三菱UFJカードの最大の魅力が、全国のセブン-イレブンとローソンでの5.5%ポイント還元だ。 1,000円の買い物毎に55円もらえるとしたら、結構嬉しくないだろうか?(実際は現金をもらえるわけでは無いが…)

1,000円の買い物毎に55円もらえるとしたら、結構嬉しくないだろうか?(実際は現金をもらえるわけでは無いが…)これが如何に突出したものであるか、他のクレジットカードと比較してみよう。

■セブン、ローソン強いクレジットカード比較

◀左右にスクロール可能▶| 三菱UFJカード | A社カード | B社カード | C社カード | D社カード | |

| セブン-イレブン | 最大5.5% | 最大1.5% | 最大0.5% | 最大1.0% | 最大1.0% |

| ローソン | 最大5.5% | 最大0.5% | 最大0.5% | 最大2.0% | 最大3.0% |

| 基本還元率 | 最大0.5% | 最大0.5% | 最大0.5% | 最大1.0% | 最大1.0% |

期間限定で無く、ずっと継続

この5.5%は期間限定のものでは無く、半永久的に継続される。つまりこれから先ずっと、セブン-イレブン、ローソンでは実質5.5%OFFで買い物できるわけだ。

お弁当やコーヒーはもちろん、お酒や雑誌など、クレジットカードで支払いできるものはすべてが対象となる。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合あり。

週に1,800円使っていれば、年間5,000円程度の節約に繋がる

仮に、セブン-イレブンとローソンに週間1,800円使っているとしよう。

仮に、セブン-イレブンとローソンに週間1,800円使っているとしよう。そうすると年間に約93,600円使っていることになる。

これが5.5%還元された場合、年間5,148円相当のポイント還元となる。

10年間積み重なれば5万円近い金額の節約になるわけだ。

年に1回でも使えば”年会費無料”

三菱UFJカードは1,375円(税込)の年会費がかかる。

三菱UFJカードは1,375円(税込)の年会費がかかる。ただこれは実質無料と等しい。

なぜなら、年に1回でもカードを利用すれば、翌年の年会費は無料になるからだ。

さらに初年度は無条件で無料なので、普通にカードを利用していれば一切年会費がかかることはない。

タッチ決済に対応 カードの支払が超高速化

三菱UFJカードには『タッチ決済機能』が搭載されている。

支払いにかかる時間が3分の1以下に

通常のクレジット決済では、店員にカードを手渡すか自分でカードリーダーにカードを差し込むと思う。タッチ決済の場合、レジ前のタッチ決済用機器にカードを数秒間当てて決済する。

駅の改札にICカードをタッチする要領だ。

暗証番号の入力も必要無い。

暗証番号の入力も必要無い。通常の決済の3分の1程度の時間で済むうえ、昨今の社会情勢を考えると非接触で済むのもメリットだろう。まさに一石三鳥の決済方法である。

※一部、暗証番号の入力、またはサインが必要なケースあり。

ポイントの使い道はキャッシュバック利用が最もオススメ

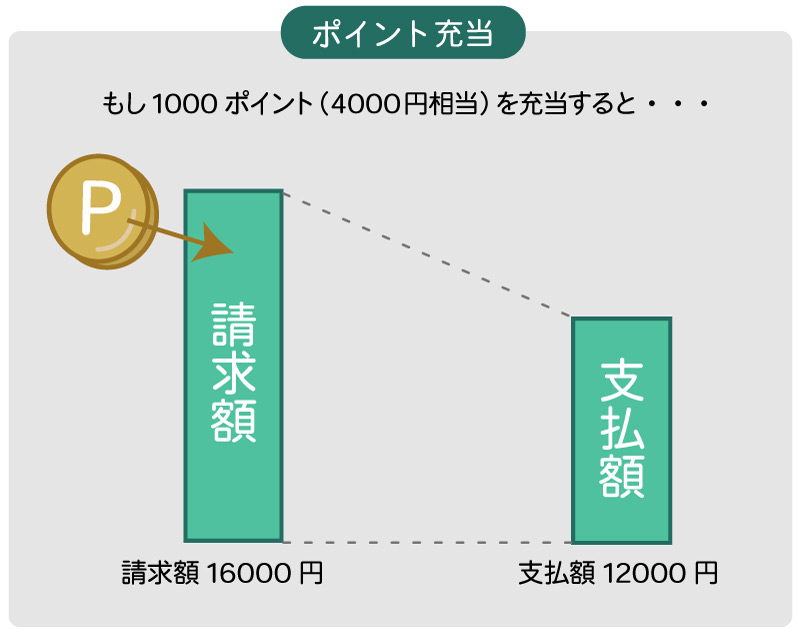

三菱UFJカードのポイントの使い道で、最もおすすめなのは”キャッシュバック”だ。ただ現金としてもらえるものではなく、1P=4円としてカードの請求額を打ち消す形で使えるというものである。(ポイント充当)

なにか物品と交換であったり、特定のショッピングサイトでしか利用できないというポイントも多い中、普段の買い物の支払いに充てることができるというのは最も無駄のない使い道と言える。

なにか物品と交換であったり、特定のショッピングサイトでしか利用できないというポイントも多い中、普段の買い物の支払いに充てることができるというのは最も無駄のない使い道と言える。

【まとめ】セブン-イレブン、ローソン利用者なら財布に入れておくべき1枚

以上のように、三菱UFJカードは驚異的なリニューアルを果たした。実質、年会費もかからないので、少なくとも持つことで損をするカードではない。

とはいえ、誰もが申し込むべきとまでは思わない。

個人的には『セブン-イレブンとローソンに週1,200円以上使う人』であれば、カードを申し込む手間、カードが1枚増える煩雑さに見合うリターンが得られると考える。

サブカードとして無類の強さを現す

筆者の三菱UFJカードのオススメの使い方は、セブン-イレブンとローソン専用のサブカードだ。 普段使いには基本還元率1.0%の他のカード、セブン-イレブンとローソンでの支払時には三菱UFJカード、という使い分けを提案する。

普段使いには基本還元率1.0%の他のカード、セブン-イレブンとローソンでの支払時には三菱UFJカード、という使い分けを提案する。セブン-イレブン、ローソン専用カードとしての使い方でも、年間5,000円以上の節約に繋がる人は多いはずだ。

申し込みは主婦やアルバイトの方でも可能となっている。

基本スペック

三菱UFJカード

↑オモテ面ナンバーレスで盗み見リスク低減

- セブン-イレブン、ローソンで最大5.5%ポイント還元

- 初年度年会費無料

- 年に1回でも使えば年会費無料

- タッチ決済対応

- 基本還元率0.5%

- 最短翌営業日発行(Mastercard®とVisaのみ)

- 海外旅行傷害保険:最大2,000万円

- ショッピング保険:100万円

- ETCカード年会費無料

こんな方にオススメ

- セブン-イレブン、ローソンで週1,500円以上使う

└お弁当やおにぎりを買う

└お酒やおつまみを買う - 毎日の買い物でたくさんポイントを貯めたい

- タッチ決済対応カードを持っていない

- コンビニで現金支払いをしている

- カードを2,3枚を使い分けるのが苦で無い

今なら最大10,000円相当のポイントがもらえる

カードの新規入会者限定で、最大10000円相当がプレゼントされるキャンペーンが行われている。

カードの新規入会者限定で、最大10000円相当がプレゼントされるキャンペーンが行われている。入会した月から翌々月の末日までに

・3万円使えば3,000円分

・10万円使えば10,000円分

のポイントがもらえる。

3万円、10万円それぞれぴったり使ったときには、なんと還元率10.5%になる計算だ。

※キャンペーン詳細および対象条件等は、三菱UFJカードの公式ページで確認してください

カードリニューアル直後の今は申し込みの好機

カードのリニューアルに合わせた大盤振る舞いのキャンペーン内容になっている。カードを申し込むのであれば今は非常に良いタイミングだ。

>>三菱UFJカード公式サイト