【老後資金・住宅ローン・資産運用・NISA…などなど】

資産600万円以上になったら知っておきたい

あなたの資産の価値を高めるためにやっておくべき事

資産600万円以上になったら知っておきたい

あなたの資産の価値を高めるためにやっておくべき事

✎2024年5月27日

人生のお金の問題、プロの意見を早めに聞いておくだけで効率が30~140%変わるということが判明

✎2024年5月27日

【税金・老後資金・住宅ローン・資産運用・NISA…などなど】

お金の計画を自己流でやっていると、損してしまっている可能性あり?

お金の計画を自己流でやっていると、損してしまっている可能性あり?

~資産600万以上なら知っておきたい、お金の活用テクニック~

✎2024年5月27日

制度を最大限活用すれば年間70万円の節税にも

年収500万円以上なら知っておきたい、資産形成の為の必須要素とは?

年収500万円以上なら知っておきたい、資産形成の為の必須要素とは?

~無料でプロのアドバイスを受ける方法~

✎2024年5月27日

【NISA・不動産・保険】

素人判断で投資に手を出す前に必ずやっておくべき事

素人判断で投資に手を出す前に必ずやっておくべき事

~成功確率を格段に上げる為に外せない要素とは?~

✎2024年5月27日

【あなたの人生には果たしてあと何千万円必要なのか?】

お金のゴールが描かれた地図を手に入れよう

人生のお金の旅をトラブル無く進む為の必須アイテム

お金のゴールが描かれた地図を手に入れよう

人生のお金の旅をトラブル無く進む為の必須アイテム

✎2024年5月27日

自己流の資産計画は、地図を持たずに旅をしているようなもの

なんとなくNISAして、なんとなく保険に入って、なんとなく老後資金を計算して・・これはまるで、「目的地はおおよそ東にあるようだ」とゴールがはっきりしないまま、地図も持たずに旅をしているようなものです

それで無事目的地に到着できるでしょうか?

でも仕方ありません

現代社会でのお金の周りは複雑でややこしい

素人が網羅して把握するなんて無理です

適切な金融計画をするだけで、人生の資産効率は30~140%も変わる可能性がある

素人には難しいお金の旅において、あなた専用の地図を作ってくれる人がいますそれがフィナンシャルプランナー(通称FP)です

FPは相談者の夢や目標を達成するために、総合的な視点でアドバイスや資産設計を行う職業です

保険、資産運用(NISAなど)、老後資金、住宅購入など、人生のお金にまつわることをなんでも相談できる、『人生のお金の計画のプロ』です

一部の研究では、適切な金融計画を行うことで年間のリターンが1%から3%ほど向上することが示されています

年間で1~3%ですから、これが30年間続けば複利の効果で35~142%の向上になり得るということです

※一部の研究結果であり、効果を保証するものではありません

ですので、できるだけ早い段階で金融計画を立てた方がトータルでは大きな恩恵を受けられることになります

最大70万円の節税ができることも

各種控除を最大限活用した場合とそうでない場合とでは、年間で最大240万円の控除=約70万円も節税できる可能性があります貯蓄額が500万円以上 or 年収が500万円以上ある人はFPに相談する価値が高くなる

貯蓄が全然無い状態では相談の価値が半減資産が多いほど、資産の活用の選択肢が広がります

また、年収が高い人ほど節税対策の効果が大きくなります

貯蓄が500万円以上、もしくは年収が500万円以上ある人にオススメします

資産が無い人、年収が低い人でも相談することはできますが、転職や貯蓄をして、ある程度の経済的な余裕がある状況をつくるのが先かもしれません

『無料FP相談』という名の、保険の押し売りが横行している

世の中には無料のFP相談を謳うサービスがいくつかあります銀行やカード会社から電話がかかってきて「無料でFP相談できますよ~」と案内されることもあります

僕も実際、カード会社経由でFP無料相談を受けたことがあります

最初は人生のお金に関する全般的な受けられると期待していたのに、蓋を開けてみるとそのFPの提携する会社の保険商品を勧められただけでした・・・

実はそのFPさんに腹を割って話してもらったんですが、じつのところ無料FP相談のほとんどは『保険売り込み』なんだそうです

そもそも無料でサービス提供できるわけはなく、保険商品を販売することで得られる紹介手数料で利益を出しているんです

であれば『FP相談』でなく『FP保険紹介』とでも名称を変えて欲しいものです

有料のFP相談は1時間5,000~20,000円かかる

有料のFP相談のサービスもあります一般的に1時間あたり5,000円~20,000円ほど

安くは無いですが、個人的には無料の相談より有料の相談の方が遙かに良いと思います

もし相談することで人生のお金の効率が1%でも上がるなら、全然元が取れますからね

無料相談は安物買いの銭失い、タダより高いものはないといった感じです

無料なのに有料レベルのサービスを提供してくれる『お金のみらいマップ』

なんと、無料なのに商品の勧誘をせず、純粋にお金の相談に乗ってくれるFP相談サービスがあります

なんと、無料なのに商品の勧誘をせず、純粋にお金の相談に乗ってくれるFP相談サービスがありますそれが『お金のみらいマップ』です

相談は1回60分、普通は5,000~20,000円かかる相談料が完全に無料です

しかも何度でも無料で相談できる

利用者の口コミを調べてみても『勧誘が全くなかった』と言う点については皆さん口を揃えています

『お金のみらいマップ』が商品の勧誘をしなくても良い理由

お金のみらいマップも、提携先の企業(保険会社など)への紹介料で利益を上げている点は他のFPサービスと同様のようですただ中立的な立場を保つために、登録しているFPへの評価は『顧客満足度の高いコンサルをしたかどうか?』という点のみ

契約を何件取ったか等は評価にならないので、お客さんの為だけを考えた対応をしてくれるというわけです。

ちゃんと利益は出ているらしいんですが、恐らく他のFP相談サービスより薄利でやっているのではないでしょうか。

また、合同会社の形式をとっているので設立費用やランニングコストを安く済ませることができるのも、理由のひとつのようです

FPに相談すべき状況とそうでない状況とは?

相談が効果的な人・年収が500万円以上

・資産が600万円以上

・30~40代

・近々住宅の購入を考えている

・最近投資を始めた、投資に興味がある

・子供が生まれる予定がある

・老後のお金の事に不安がある

・家計に無駄が無いか確認したい

・まだお金の事をプロに相談したことが無い

相談が不向きな人

・資産が300万円以下

・60代以上

・まったくお金に心配が無い人(富裕層)

・自分でお金についてしっかり勉強する余裕がある人

・既にFP等に相談してプランニングがしっかり出来ている人

利用した人の多くが「お金の不安が解消した」と回答

ライフプランとして人生の大まかなお金の相談をするのがオススメ

相談内容は自由で、NISAについてとか子供の学費についてとか私も相談してみましたが、1時間はあっという間に終わってしまいました

もし1時間では相談が不充分だと感じれば、何度でも無料で相談できますので心配はいりません。

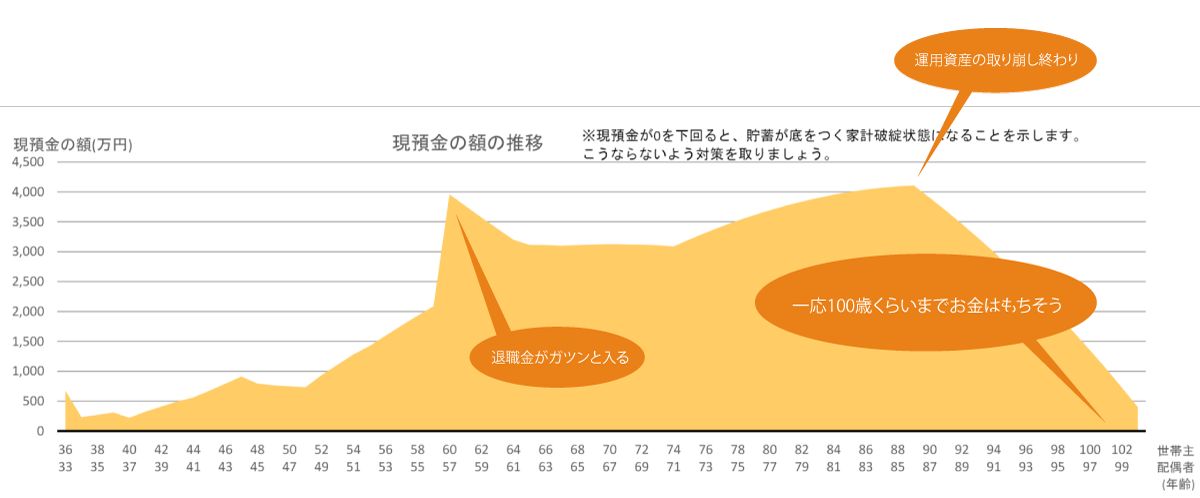

私が実際にシミュレーションしてもらった結果のライフプランシミュレーションがこんな感じです(実際は30ページ以上にわたる詳細なシミュレーション結果がもらえます。)

インフレを毎年2%、100歳まで生きる想定でシミュレーションしてもらったので、かなり保守的なプランになっています

インフレを毎年2%、100歳まで生きる想定でシミュレーションしてもらったので、かなり保守的なプランになっています今の会社で定年まで働き続ければ、一応お金が足りなくなることが無さそうなのは分かりました

本当は50歳位でFIREできないかもシミュレーションしてもらいました

私の収入の場合、最後の10年の収入が無くなると途端に資金が苦しくなってしまい、75歳くらいでお金が尽きてしまう事が判明

残念ながら私は50歳でのFIREは無理なようです・・(笑)

地図を持つのはできるだけ早いほうが効果的(50歳以降ではちょっと遅い・・)

>>お金のみらいマップ>>お金のみらいマップ 公式サイト

>>お金のみらいマップを作ってもらう

>>FPさんに無料相談を予約する