【SBI証券でつみたてNISAしている人に朗報】

クレジットカードで積み立て投信が購入できるように⇒積立額の1.0%分ポイント獲得可能

クレジットカードで積み立て投信が購入できるように⇒積立額の1.0%分ポイント獲得可能

~最終的に12万円分の差がつく可能性あり~

📝2022年6月8日

三井住友カード×SBI証券の積み立て投信サービスが開始!

つみたてNISA等でもポイントが貯められる

楽天証券では楽天カードで積み立て投信の購入が可能であり、カードの還元率分の1.0%のポイントが獲得できる。楽天証券はこれを最大の強みとし、急速に口座数を増やしてきた。

この状況をSBI証券も看過できなかったのだろう。

2021年6月30日、ついに三井住友カード×SBI証券での投信積立サービスが開始された。

『三井住友カード つみたて投資』だ。

SBI証券で積み立て投信を行う場合、その投信の購入に三井住友カードが利用できる。

これにより、積み立て投信の購入額に対しても0.5~1.0%のポイントが獲得出来るようになった。

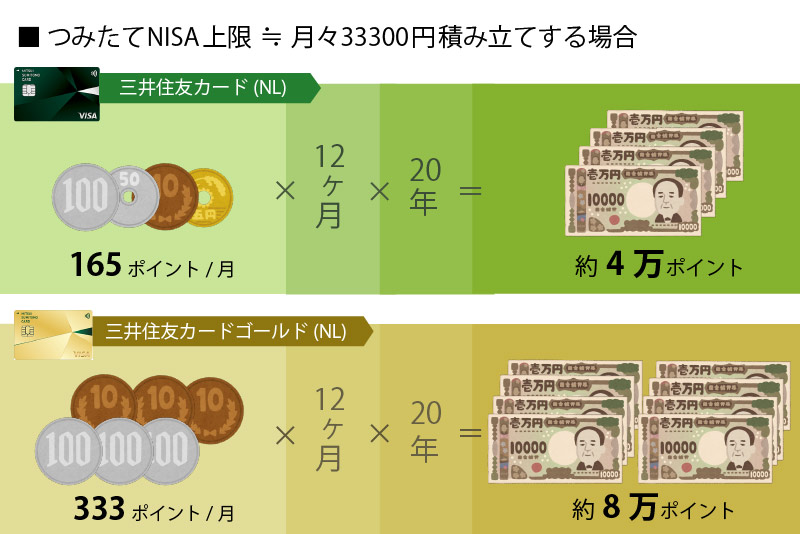

20年後には最大で12万ポイント、つみたてNISAの範囲内でも約8万ポイントに

貯まるポイントは一般カードで0.5%、ゴールド系カードで1.0%だ。「なんだ1%ぽっちか」と思うかもしれないが、積み立てNISA上限の年間40万円積み立てしている場合、4000ポイントが貯まる。

つみたてNISA非課税期間の20年積み重なれば、最終的に8万円分のポイントとなる。

つみたて投信を口座引き落としで行うか、クレカ支払いで行うか。

これだけで最終的には数万円分の差になるということだ。

せっかく積み立て投信するのであれば、少しでもリターンが大きくなる選択肢を選ぶべきではないだろうか?

クレカ積み立てできるのは月額5万円まで

ただしSBI証のクレカ積み立ての月額上限は5万円だ。そもそもつみたてNISAであれば、月の投資上限が33333円なので問題にはならない。

一般NISA等で月に5万円以上積み立てている人であれば、最大値の5000ポイントを受けとることができる。

三井住友カード(NL)、三井住友カード ゴールド(NL)のどちらかが有力

三井住友カードが発行しているカードであれば、ほとんどのカードがSBI証のクレカ積み立てに利用可能だ。そのなかでも

・三井住友カード(NL)

・三井住友カード ゴールド(NL)

上記2種のいずれかのカードをおすすめする。

■SBI証券のクレカ積み立てに使えるカード

◀左右にスクロール可能▶| カード名 | 年会費(税込) | 基本還元率 | クレカ積み立てでの還元率 | 主要コンビニでの還元率 | 特徴 |

三井住友カード 三井住友カード |

1,375円 | 0.5% | 0.5% | 最大2.5%(※2) | ・今までの定番カード |

三井住友カード(NL) 三井住友カード(NL) |

永年無料 | 0.5% | 0.5% | 最大5.0%(※2) | ・ナンバーレス ・新定番カード |

三井住友カードゴールド 三井住友カードゴールド |

11,000円 | 0.5% | 1.0% | 最大2.5%(※2) | |

三井住友カードゴールド(NL) 三井住友カードゴールド(NL) |

5,500円 年間100万円の利用で翌年以降の年会費永年無料※1 |

0.5% | 1.0% | 最大5.0%(※2) | ・ナンバーレス ・年間100万円の利用で翌年10,000ポイント付与(※1) |

三井住友カード プラチナプリファード 三井住友カード プラチナプリファード |

33,000円 | 1.0% | 2.0% | 最大3.0%(※2) | ・年間100万円の利用ごとに翌年10,000ポイント付与(最大4万ポイント)(※2) |

※1 年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードの公式サイトを確認してください。

※2 一部ポイント加算対象とならない店舗および指定のポイント還元にならない店舗あり。

無条件での年会費無料で選ぶのであれば、『三井住友カード(NL)』一択だ。

ただ、ポイント付与率はつみたて投信購入額の0.5%で、やや物足りないところがある

プラチナ系カードであれば2.0%の付与率になり類を見ないものとなるが、年会費がかなり高額になるため本末転倒の結果にもなりかねない。

1度でも年間100万円利用を達成できるのであれば、ゴールド(NL)は最有力

そこで有力候補になるのが『三井住友カード ゴールド(NL)』だ。年会費がかかるカードは敬遠する人も多いと思うが、三井住友カード ゴールド(NL)は1度でも年間100万円以上利用すると、翌年以降の年会費が永年無料となる。

その条件をクリアできれば、年会費無料で且つ付与率1.0%のカードとなり、非常に優れたパフォーマンスをしてくれる。

付与率0.5%では物足りず、とはいえカード年会費は払いたくない。そういった人には三井住友カード ゴールド(NL)はベストの選択肢になる可能性が高い。

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードの公式サイトを確認してください。

年間100万円利用すると1万ポイントがもらえる

年会費永年無料化とは別に、三井住友カード ゴールド(NL)にはもうひとつ大きな特徴がある。年間100万円以上利用した場合、翌年に10000ポイントが付与されるというものだ。

100万円利用=1万ポイントということは1%の還元率である。

これにカードの基本付与率の0.5%が加われば、合計1.5%の付与率ということになる。

ただし、200万円、300万円使ったとしても付与されるポイントは1万ポイントまでなので、三井住友カードゴールド(NL)を最も有効に使える利用額は年間100~110万程度といえるかもしれない。

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カード公式サイトを確認してください。

ゴールドカード特有の特典

他にも三井住友カード ゴールド(NL)には、ゴールドカード特有の特典がある。●ゴールドカードの特典

空港ラウンジ利用には本来1000円~1500円程度かかるので、ビジネス含め空港を年に3,4回も使う人であれば、それだけで年会費分の元が取れる可能性すらある。

空港ラウンジ利用には本来1000円~1500円程度かかるので、ビジネス含め空港を年に3,4回も使う人であれば、それだけで年会費分の元が取れる可能性すらある。

100万円利用特典に関する注意点

三井住友カード ゴールド(NL)は年間100万円利用を達成した場合に・翌年以降の年会費の永年無料

・翌年に10000円相当ポイントの付与

が特典として付与されるのは前述したとおりだ。

この100万円の利用額にSBI証券のクレカ積み立ての利用額は含めることができない。

SBI証券のクレカ積み立て以外の利用額で100万円利用を達成する必要があるので注意してほしい。

対象のコンビニ、マクドナルドで最大5%ポイント還元!

SBI証券でのクレカ積立を抜きにしても、三井住友カード(NL)および三井住友カード ゴールド(NL)は優秀なクレジットカードだ。

SBI証券でのクレカ積立を抜きにしても、三井住友カード(NL)および三井住友カード ゴールド(NL)は優秀なクレジットカードだ。三井住友カード(NL)は今年2月にローンチされたが、年会費無料とセブン-イレブン、ローソン、マクドナルド等でのポイント最大5%還元を武器に、急速に発行枚数を伸ばしている。

コンビニに週1800円使うなら、年間5000円程度の節約に

仮にセブン-イレブンやローソンに週に1800円使っているとしよう。そうすると年間に約93600円使っていることになる。

これが5%還元された場合、年間¥4680分の還元となる。

コンビニをある程度の頻度使う人にとっては、この性能だけでも充分持つ価値はあるだろう。

5.0%ポイント還元が適用される条件は、タッチ決済で支払うだけ

5.0%還元が適用されるには1つだけ条件がある。

それは『Visaのタッチ決済かMastercard®コンタクトレスで支払う』。ただこれだけである。

クレジットのタッチ決済とは?

通常のクレジット決済では、店員にカードを手渡すか自分でカードリーダーにカードを差し込むと思う。タッチ決済の場合、レジ前のタッチ決済用機器の前にカードを数秒間当てて決済する。

駅の改札にICカードをタッチする要領だ。

通常の決済の2分の1程度の時間で済むうえ、昨今の社会情勢を考えると非接触で済むのもメリットだろう。

通常の決済の2分の1程度の時間で済むうえ、昨今の社会情勢を考えると非接触で済むのもメリットだろう。ちなみにタッチ決済をしない場合は2.5%の還元率となる。(これでも充分に高い数値ではある)

※1 一部ポイント加算対象とならない店舗および指定のポイント還元にならない場合あり。

※2 一部Visaのタッチ決済・Mastercardコンタクトレスが利用できない店舗あり。

貯まったポイントはキャッシュバックとして利用可能

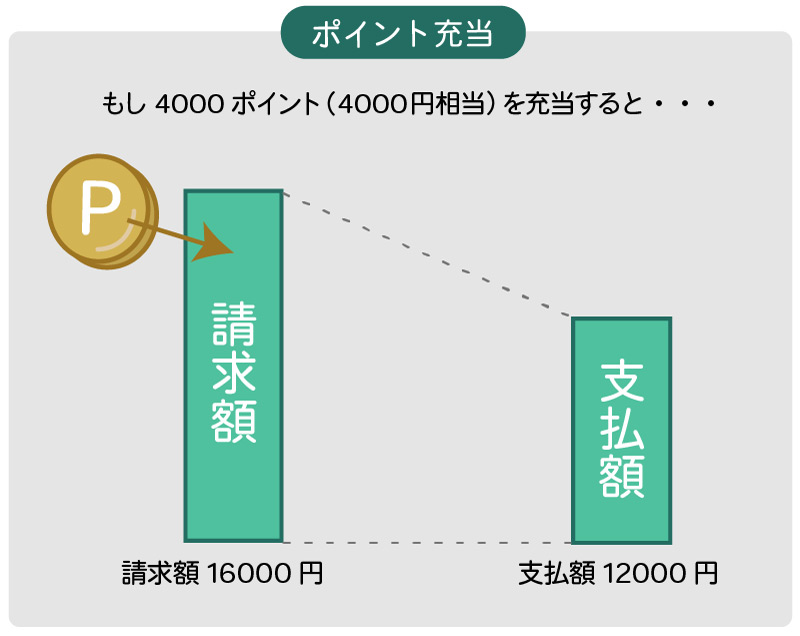

三井住友カードで貯まるポイントの使い道にはいくつか選択肢があるが、最もおすすめなのは”キャッシュバック”だ。ただ現金としてもらえるものではなく、1P=1円としてカードの請求額を打ち消す形で使えるというものである。(ポイント充当)

なにか物品と交換であったり、特定のショッピングサイトでしか利用できないというポイントも多い中、普段の買い物の支払いに充てることができるというのは最も無駄の出ない使い道と言える。

なにか物品と交換であったり、特定のショッピングサイトでしか利用できないというポイントも多い中、普段の買い物の支払いに充てることができるというのは最も無駄の出ない使い道と言える。

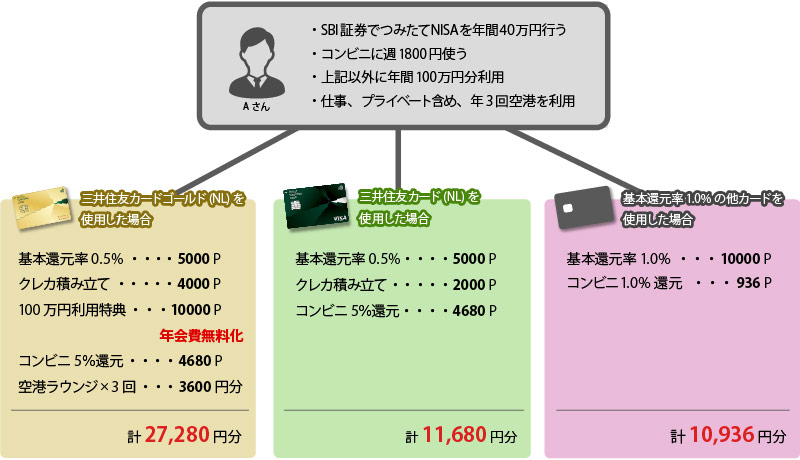

実際にどれくらい得できるのか?

モデルケースのAさんが・三井住友カードゴールド(NL)

・三井住友カード(NL)

・基本還元率1.0%の他カード

この3種をそれぞれ利用した場合に、どれくらいのポイント還元や恩恵を受けられるかシミュレーションしてみる。

三井住友カードゴールド(NL)で年間100万円強利用した場合のパフォーマンスはかなり高いものになる。

三井住友カード(NL)だと、他の還元率1.0%カードと比べて大差ない、むしろ劣ってしまうようなケースも出てくるだろう。 そこでひとつ提案がある。

SBI証券での積み立て投信&コンビニ専用のサブカードとしての価値

筆者個人の見解としては、SBI証券での積立投信+対象コンビニ専用カードとして使い方がおすすめだ。普段使いには基本還元率1.0%の別のカードを選択するのが良いかもしれない。

三井住友カードゴールド(NL)の場合は、100万円利用時の1万ポイントが獲得できるなら、その金額帯までは普段使いとしても申し分ないパフォーマンスだ。

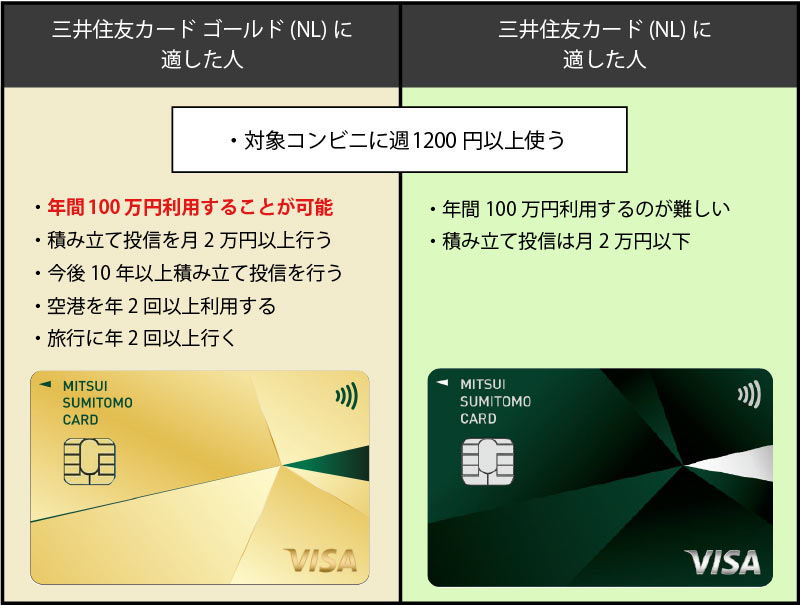

三井住友カード(NL)とゴールド(NL)のどちらを選ぶべきか?

年間利用額100万円を達成することが可能なら、三井住友カード ゴールド(NL)を選ぶのが良いだろう。年会費が無料になってしまえば、三井住友カード ゴールド(NL)は三井住友カード(NL)の完全上位互換になるからだ。

この条件をクリアできない人は三井住友カード(NL)にしておいた方が良いだろう、毎年5500円の固定支出が出続けるのはなかなか痛い。

つみたてNISAで上限の年間40万円ちかく積み立てし、且つ今後10年以上継続する予定があるのなら、初年度だけ頑張って100万円利用を達成して三井住友カード ゴールド(NL)を選択するだけの価値は充分にある。

■三井住友カード ゴールド(NL)と三井住友カード(NL)の選択基準

こんな人にはカード申し込みはおススメできない

・つみたて投資を行っていない

・コンビニに週に500円以下しか使わない

・クレジットカードを複数持ちたくない、使い分けるのが面倒

+三井住友カードゴールド(NL)が適さないケース

・年間100万円利用することができない

・空港を年1回以下しか使わない

・旅行に年1回程度しか行かない

これからSBI証券で積み立て投信をするなら、早めの切り替えが得策

同じ積立投信をしても、それを現金支払にするかクレジットカード払いにするかだけで将来的に数万円のポイントの差となる。既にSBI証券口座で積み立て投信を行っている人は、早めに切り替えてしまうのがおすすめだ。

少なくとも年会費が無料の三井住友カード(NL)であれば、切り替えない道理は無い。

三井住友カード ゴールド(NL)を発行するかは一考すべきところではあるが、それぞれの環境に応じて選択してほしい。

つみたてNISAとの相性が極めて良い

月に何十万円も積み立てしている人にとっては上限5万円は大きな制約だ。逆に、月に数千円しか積み立てしていない人にとっても貯まるポイントは微々たるものになる。

上限5万円という制限を考えると、つみたてNISAの上限である毎月3万円前後を積み立てている人に、最も恩恵が大きいサービスといえるだろう。

三井住友カードゴールド(NL)に関しては、100万円利用を達成しさえできるのであれば三井住友カード(NL)の完全上位互換になるカードだ。

ただし年の利用額が99万円で終わってしまったりすると非常に悲しいことになるので、確実に100万円を超えられる算段を立てたうえで使っていくのが良いだろう。

■三井住友カード ゴールド(NL) キャンペーンサイトへ

■三井住友カード(NL) キャンペーンサイトへ