39歳までしか作れないぶん、すごいクレジットカード!

あなたもJCBカードWを作るべきである5つの理由

あなたもJCBカードWを作るべきである5つの理由

<PR>

※もしあなたが40歳以上ならこの先は読まずに帰ってしまって下さい。

2017年末にJCBから登場して以来、常に人気ランキング上位を維持し続けている『JCBカードW』。

クレジットカード業界の常識を覆すほどの高スペックを誇り、発表当初から大きな話題を集めました。

その後も数多くの新しいカードが登場しましたが、クレジットカードについて相当調べてきた僕の目から見ても、年会費無料カードの中では今なお屈指の1枚だと思っています。

すべての人がお得になるとは限りませんが、うまくハマれば今より年間5,000~10,000円くらいの節約になる可能性があります。

ただし、JCBカードWを作るには1つ条件が・・・

それは『39歳以下である』ということ。

※39歳までに作っておけば、40歳以降も無料のまま持ち続けることが出来ます。

僕は34歳なので作れなくなるまであと5年猶予がありましたが、今のうちに作っておくことにしました。

↑ 申し込みから1週間くらいで届きました。

↑ 申し込みから1週間くらいで届きました。JCBカードWを作るべきといえる5つの理由を今から紹介します。

理由その①:実質、年会費無料で唯一のJCBプロパーカード

JCBカードWは年会費が永年無料です。ただ、よくある年会費無料カードとは違い『JCBのプロパーカードなのに無料』というのが凄いところです。

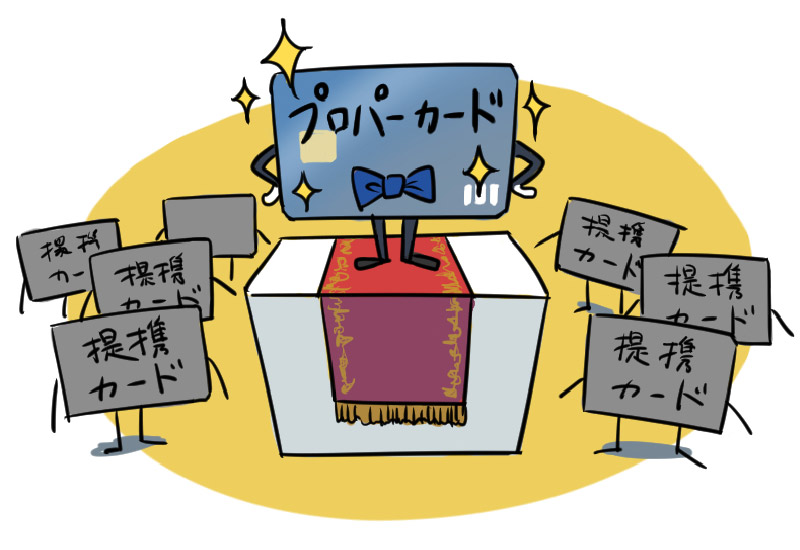

プロパーカードってなに?

プロパーカードとはカードの国際ブランド自体が発行、管理しているクレジットカードです。

プロパーカードの対になるのが『提携カード』で、たとえば楽天カードであれば楽天がVISAやJCBと提携して発行しており、審査や管理は楽天が行います。

プロパーカードは提携カードに比べ比較的審査が厳しく所持するのが難しいため、ステータス性や信頼性が高いカードという位置付けです。

その分、セキュリティや保証もしっかりしています。

例外は20代限定のカードや、リボ払い専用のカードなど特殊なものだけです。

なので今まではJCBのプロパーカードを持つには必ず年会費を払う必要があったんですが、JCBカードWはその常識を打ち破りました。

ただの年会費無料とはひと味違います。

理由その②:基本還元率が1.00%~10.50%

JCBカードWは、基本還元率が1.00%~10.50%です。 ※還元率は交換商品により異なります。最近人気のクレジットカードは

・年会費無料

・基本還元率1.0%

「楽天カード」「オリコカード」「dカード」等は例にもれずその水準で、JCBカードWもそれに並びます。

ただそれらは『提携カード』でJCBカードWは『プロパーカード』ですので、より高いハードルの中で同じ水準を達成していることになります。

電気代でもガス代でも家賃でも、JCBカードWで支払えば1.0%還元されるということですから、JCBカードは普段使いのメインカードになり得ます。

理由その③:Amazonで2.0%の還元率

AmazonでJCBカードWを使うと、還元率が2.0%になります。これは、年会費無料のカードの中では圧倒的な数値です。

Amazonの本家カードの還元率すら上回る驚異の水準

Amazon公式クレジットカードであるAmazonプライム会員専用のAmazon Prime Mastercardでもアマゾンでの還元率は2.0%です。プライム会員費は年間で5900円かかりますので、 年会費無料のJCBカードWは本家のAmazonカードを上回る水準になっていることになります。

Amazonのプライム会員で、相当なアマゾンヘビーユーザーであればAmazon Prime Mastercardでも良いと思いますが、

非プライム会員で、アマゾンの月の利用額が¥5,000~¥30,000くらいの人であればJCBカードWの方がおすすめです。

仮にアマゾンで月に15,000円使っているとしたら、年間で18万円使っています。

それが2.0%還元されると、年間3600円分還元されることになります。

理由その④:スタバで5.5%還元の還元率

Amazon以外にも優待店はたくさん設定されています。中でもスターバックスは脅威の5.5%還元。

プリペイドカードにチャージ時という条件はありますが、スターバックスでの5.5%還元は全クレジットカードの中で群を抜く数値です。

スタバに週2回も行く人なら絶対持っておいた方が良いです。

>>JCBカードWのキャンペーンサイトはこちら

理由その⑤:無料カードの中で別格水準の海外旅行保険

JCBカードWには海外旅行保険が付帯しています。年会費無料カードでは、海外旅行保険が付帯しているもの自体が希少です。

ただ、有名どころの楽天カードにも付帯しています。

しかし、2016年の10月に楽天カードの海外旅行保険に大幅な改悪がありました。

どういう改悪かというと、保険の適用条件が『楽天カードでツアー料金を申し込んだ場合』のみになりました。

つまり、航空機やホテルを自分で申し込む個人旅行には適用されなくなったんです。

一方JCBカードWは、航空機代はもちろん、自宅から空港までの電車代やタクシー代をJCBカードで支払っただけでも旅行全体に保険が適用されます。※

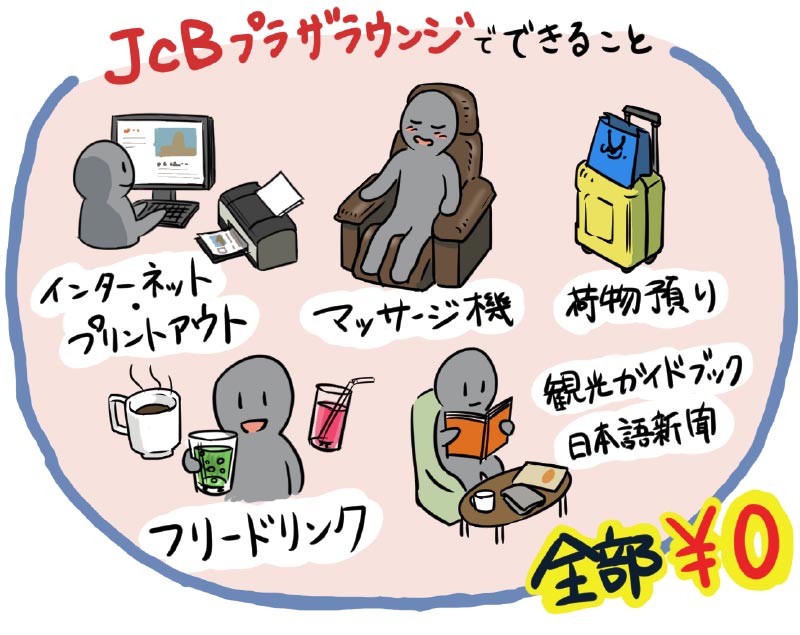

あとJCBカードを持っていると、海外に設置された『JCBプラザ』『JCBプラザラウンジ』という日本人向けの旅行のサポート施設も利用できるようになります。※

※:具体的な範囲や対象となる交通手段・条件等については、カード会社の公式規定をご確認ください。

※:JCBプラザおよびJCBプラザラウンジの設置場所・営業時間・提供サービスは都市ごとに異なります。利用前にJCB公式サイト等で最新情報をご確認ください。

JCBカードWのマイナス要素

JCBカードWは高スペック実現のため、徹底した省力化を行っています。まず、申し込みはWEBからしか行えません。

また、紙の明細書が発行できません。明細の確認はWEBまたはアプリからのみになります。

そして最大の問題が『39歳までしか作れない』という点です。

普通のクレジットカードであれば『作りたくなった時に申し込む』ということでなにも問題はありません。

JCBカードWは、作りたくなったときに40歳を超えていたら手遅れになります。

なぜ39歳以下に限定されているのか?

カードのスペックを上げれば上げるほどカード会社側の利益は小さくなりますから、本来であればカード会社はカードのスペックは上げたくはないはずです。それであってもJCBカードWを生み出さざるを得ない理由が、JCBにはありました。

JCBカードといえば『安心の国産ブランド』として、国内最多の発行枚数を誇っています。

しかし2005年頃から、楽天カードはじめ高還元率の提携カードが急速に発行枚数を伸ばしてきました。

それを受けJCBは新規ユーザー、特に若年層ユーザーの獲得に苦戦を強いられるようになりました。

JCBカードWはその状況を打破するために生み出されたのは明らかです。

とはいえ既存のJCBカードのユーザーの利益までは減らしたくはないでしょうから、『39歳以下限定』という条件をつけて、まだJCBカードを持っていない若年層ユーザーの獲得に特化させたのでしょう。(僕の個人的予想ですが)

楽天ヘビーユーザーなら楽天カード、YahooショッピングやLOHACOのヘビーユーザーならYahoo!JAPANカードが合うと思います。

Amazon、セブンイレブンを良く使う人ならJCBカードWは有力カードであることは間違いありませんし、各方面に隙の無いオールマイティーさがあるカードです。 –>

現在、最大24,000円のキャッシュバック中!

2025年9月30日まで、新規カード発行キャンペーンが行われています。

2025年9月30日まで、新規カード発行キャンペーンが行われています。現在、年間のカード利用額に応じて、最大5,000円がキャッシュバックされるキャンペーンが実施中です。

また、新規入会&カード利用で利用額の20%(最大15,000円)がキャッシュバックされます。

キャッシュバック上限額は15,000円なので、75,000円分使った時にキャンペーンの恩恵が最大になります。(カード入会の翌々月15日までの利用額が対象)

さらに家族カードの同時・追加申し込みで最大4,000円がキャッシュバックと盛りだくさんのキャンペーンが実施されています。

>>JCBカードWのキャンペーンサイトはこちら

※キャッシュバックの適用期間は入会月によって異なるので、詳しくは公式サイトでご確認ください。

※新規カード発行とMyJCBアプリへのログインが対象になる条件。

※MyJCBアプリは、カード利用額の確認等ができる無料アプリ

【まとめ】20代30代の絶大な支持を得て、急速に発行枚数を伸ばしている高スペックカード

正直、39歳以下はひとまず全員申し込んでおけばいいと思っているんですが、特に以下の条件に当てはまる人は作っておいて間違いないと思います。

・Amazon+スタバに月に10000円以上使う

・基本還元率1.0%のカードを持っていない

・海外旅行保険のついたカードを持っていない

・JCBブランドのカードを持っていない

・セブンにもちょくちょく行く

・35歳以上

メインカードにしないとしても、優待店専用のサブカードとしての使い方もあります。

ちなみに僕は、ほぼAmazonとスタバ専用のカードとして使っています。(メインカードは楽天カードです)

逆にAmazon、スタバをあまり使わないという人にはそこまでおすすめできません。・・が!現時点ではそうでもないとしても、将来的にAmazonやスタバをよく使うようになる可能性もあります。

そのときに40歳を超えてしまっていたら悔しい思いをすることになってしまいます。

年会費はずっと無料ですから、作れるうちに作っておいて損することはありません。

あなたが後悔しないで済むことを願っています。