【お金を効率的に増やしたい人は必見】

貯金が500万円を超えたら、必ずやっておいた方が良い事とは?

~93%の人ができていないこと~

✎2024年6月20日

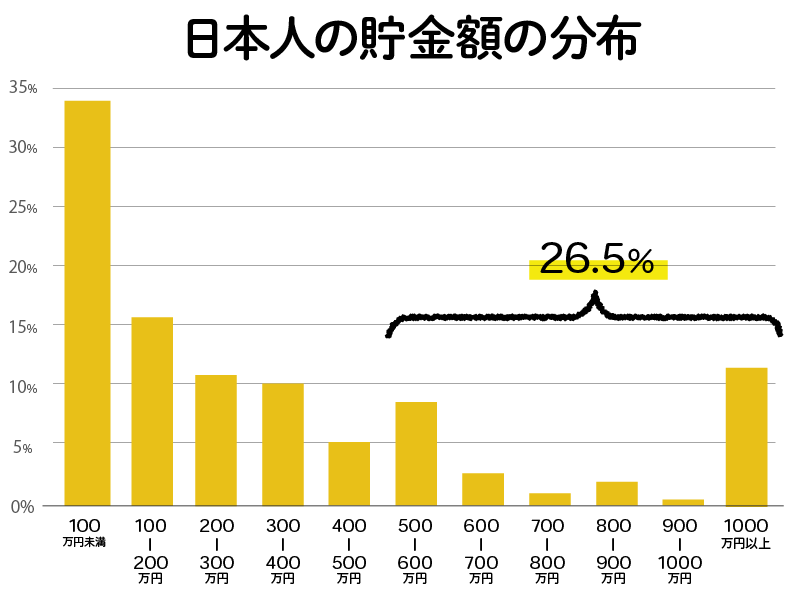

貯金500万円は日本のなかで上位4分の1に入る

500万円以上の貯金額というのは、日本の人口の上位26.5%に属する。この層は『資産運用をしっかり考える価値がある層』ともいえるだろう。

出典:リーディングテック

運用の選択肢も増えるし、運用することでの運用益もそれなりの額になってくるからだ。500万円を5%の利回りで運用できれば、年間25万円の運用益が発生する。

預貯金のまま500万円以上保有している人は、その資産をなにかしら『運用』することを考えるべきだ。

『ある事』をすると、資産運用の平均期待値が3%上がる

資産運用を考え始めたら、まず第1にやっておくべき事がある。それをすると、資産運用の平均期待値が3%上がるからだ。

NISAをする?不動産投資をする?

いや、そんな表面的なことじゃない。もっと根本的な部分でやっておくべき事があるのだ。

にも関わらず、これをやっている日本人は僅か7%しかいない…。

資産運用のプロ相談することで運用効率が3%向上する

『資産運用のプロ』呼ばれる職業がある。

『資産運用のプロ』呼ばれる職業がある。ファイナンシャルプランナー(通称FP)と呼ばれる人達だ。

世界屈指の資産運用会社であるバンガードが、プロのアドバイスによって約3%運用リターンを引き上げられることを実証している。

各投資の運用期待値とはまた別。

資産運用全体に『+3%』の底上げ期待値があるという話だ。

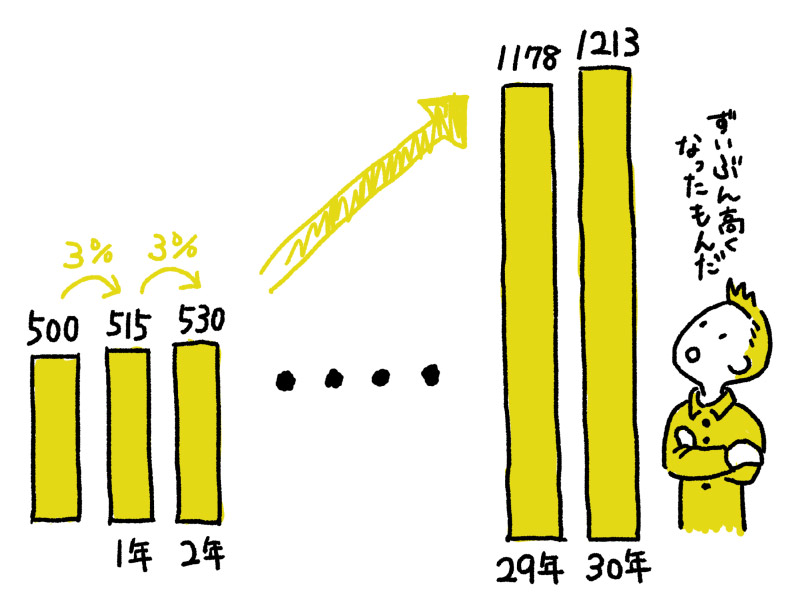

500万円を利回り3%で運用すると、30年後には1210万円に

たとえば500万円を、年間3%の運用効率で30年間運用したとしよう。すると30年後には約1210万円に増える。

年間3%UPは、30年後の242%UPを意味しているということだ。

アメリカでは、資産が多い人はFPに相談するのが一般的

日本人でFPに相談したことがある人の割合は僅か7%。それも、まともな相談を出来ていない人がほとんどのはずだ。(理由は後述)

一方、資産運用文化が根付いているアメリカでは、FPに相談したことがある人の割合は35%にのぼる。そして資産が多い人ほど、そのパーセンテージは増える。

ここ20年間で米国は個人の金融資産の平均値が3.32倍に増えている(日本は1.54倍)。それにFPが一役買っているのは明らかだ。

病気になったらお医者さんに診てもらうのと同じ事

体調が悪ければお医者さんに診てもらうだろうし、受験勉強は予備校講師に教えてもらうだろう。

体調が悪ければお医者さんに診てもらうだろうし、受験勉強は予備校講師に教えてもらうだろう。資産運用だけ自己流でやっていいわけが無い。

プロにアドバイスを受けた方がうまく行きやすいのは至極当然のことだ。

金融のアドバイスのプロが状況を正しく分析し、合理的な行動に導くことで、運用リターンを向上させるこができる。

FPは一体なにをしてくれるのか?

FPは、今のあなたのお金に関する課題を洗い出してくれる。

FPは、今のあなたのお金に関する課題を洗い出してくれる。

・今のままの収入で、老後の蓄えは足りるのか

・必要以上に保険に入ったりしないか

・できる節税制度を見逃してないか

・もらえるはずの保障を見逃していないか

・無理のあるローン返済プランになっていないか

・リスクの高い資産ポートフォリオになっていないか

ようするに『あなたがゴールに無事たどり着ける確率を上げてくれる』ということ。

ゴールを記した地図や、方向を示すコンパスを与えてくれるような存在だ。

そもそも、あなたの残りの人生で必要なお金はいくら?

あなたの人生に、お金はあといくら必要か分かっているだろうか?3000万円?1億円?

あなたの人生に、お金はあといくら必要か分かっているだろうか?3000万円?1億円?1億円必要なのに5000万円しか得られないペースなら、ペースを上げるか目標自体を変えるべきだ。

3000万円必要なのに6000万円稼ぐペースになっていれば、もっとペースを落としてのんびりしても良いかも知れない。

まずはゴールを明確に把握しないことには、計画もなにもできないわけだ。

無料でFPに相談できる『お金のみらいマップ』

資産運用のプロ=ファイナンシャルプランナー(通称FP)に、無料でお金の相談が出来るサービスがある。それが『お金のみらいマップ』だ。

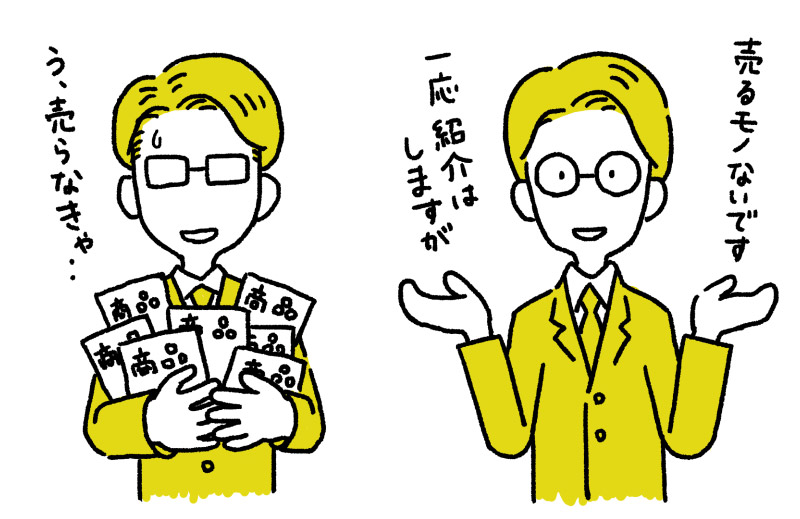

実は世間の無料FP相談は、商品の押し売りばかり

世の中には無料のFP相談を謳うサービスがいくつかある。

世の中には無料のFP相談を謳うサービスがいくつかある。私も実際、クレジットカード会社経由でFP無料相談を受けたことがある。

お金に関する全般的なアドバイス受けられると期待していたのに、蓋を開けてみるとそのFPの所属する会社の保険商品を勧められただけだった・・・。

実は日本の無料FP相談サービスのほとんどは、特定の保険会社や金融機関に属したFPが、ただその所属会社の商品を勧めるだけなのだ。

お金のみらいマップは、純粋にこちらの為だけを考えたアドバイスをしてくれる

お金のみらいマップ相談は1回60分。相談料は完全に無料だ。しかも何度でも無料で相談できる。

そしてなにより重要なのが『商品の勧誘が無く、中立な立場でアドバイスをしてくれる』という点だ。

お金のみらいマップが商品の勧誘をしなくても良い理由

他のFP相談サービスは、商品の”販売”を行うことで利益を上げている。

他のFP相談サービスは、商品の”販売”を行うことで利益を上げている。お金のみらいマップは、提携先の企業(保険会社など)への”紹介料”で利益を上げている。

だからお金のみらいマップは、商品を売ることに必死になる必要が無いのだ。

しかも中立的な立場を保つために、登録しているFPへの評価は『顧客満足度の高いコンサルをしたかどうか?』という点のみ。

だからお客さんの為だけを考えた対応をしてくれるというわけだ。

それでも利益は出るの?

そんな仕組みのお金のみらいマップだが、それでちゃん利益が出るのかつい心配になってしまう。しかし取材してみたところ、割と多くの利用者が紹介された商品の紹介を受けるようで、ちゃんと利益は出ているとのことだ。

オンラインで全国どこからでも気軽に相談可

お金のみらいマップでの相談は、PCやスマートフォンでのオンライン相談だ。

お金のみらいマップでの相談は、PCやスマートフォンでのオンライン相談だ。日本全国どこからでも受けられ、時間も9:00~21:00の範囲から相談して決められる。

相談するジャンルは自由に決めることができる

私は人生に必要なお金を把握する為に『ライフプランシミュレーション』を依頼してみた。

私は人生に必要なお金を把握する為に『ライフプランシミュレーション』を依頼してみた。老後の資金は足りるのか、今後どれくらいの収入を得る必要があるのかなど、リアリティのあるシミュレーションを作成してもらうことができた。

※シミュレーションの資料の一部

資産運用に絞って相談をしてもいいし、保険の見直しだけの相談をしてもいい。個人的には、最初は人生に必要なお金を把握する為に『ライフプランシミュレーション』がオススメだ。

FPに相談するのが効果的な人とは?

どんな状況の人でも、お金のみらいマップで相談することはできる。ただ一定の資産がある人の方が、運用効率が上がることでのリターンも大きくなるので、より相談する価値が高いとは言える。

FPに相談するのが効果的な人

- 貯金が500万円以上

- 年収が400万円以上

- 30~40代(若いほど効果的)

- 老後のお金の事に不安がある

- 最近投資を始めた、投資に興味がある

- 子供の学費について不安がある

- 近々住宅の購入を考えている

- 家計に無駄が無いか確認したい

- まだプロにお金の事を相談したことが無い

ほとんどの日本人が経験してないからこそ、差が付けられる

日本では、まだほとんどの人がFPに相談をした経験が無い。だからこそそれを経験しておくことで、周りより1段階上のリテラシーを得ることができる。

将来必要な資金や進むべき方向を漠然としたままにしておかず明確にするだけでも、普通の人と比べれば一歩先のステージに進んだといえるだろう。

貯金が500万を超えたら、まずはFPに診断してもらおう

FPに相談したからといって投資を始めなくても良いし、保険に加入しなくても良い。

FPに相談したからといって投資を始めなくても良いし、保険に加入しなくても良い。大事なのは現在地とゴール、そして必要なペースを把握することだ。

とりあえず自分の現状を診断してもらうだけでも、自分だけでは見えなかった課題や可能性が見えてくるだろう。

あなたの貯金500万円で、はたしてどんな未来の可能性があるのか確認してみてはどうだろうか?

>>『お金のみらいマップ』公式サイト

【追伸】最大で70万円の節税に繋がることも

お金のみらいマップでは、節税に関する相談もできる。

お金のみらいマップでは、節税に関する相談もできる。各種控除を最大限活用した場合とそうでない場合とでは、年間で最大240万円の控除=約70万円も節税額に差が出る可能性がある。

もし利用できる控除を利用していなければ、毎年数十万円の損をしてしまっているかもしれない。

収入が多い人≒年収600万以上の人であれば、節税の相談をするのもオススメだ。

>>『お金のみらいマップ』で節税の相談をしてみる