クレカのポイント管理が面倒な人に朗報

請求額を勝手に1%減らしてしまうクレジットカードが持つ4つのメリットとは?

~明朗会計でシンプルな生活を~

✎2024年6月6日

もしあなたがポイ活が好きな人間ならこの先は読まなくて大丈夫だ。

もしあなたがポイ活が好きな人間ならこの先は読まなくて大丈夫だ。もし「クレジットカードのポイントって面倒くさいな~」と感じているのであれば、是非知っておいて欲しい事がある。

勝手に請求額を1%割引してくれるカードがあった

クレジットカードの還元の形式と言えばポイントだが、なんと請求額を直接減らしてくれるカードが存在する。それが『P-oneカード』だ。

「そんなカード聞いたことも無い」という人も多いだろう。私もついこのあいだまで知らなかった。

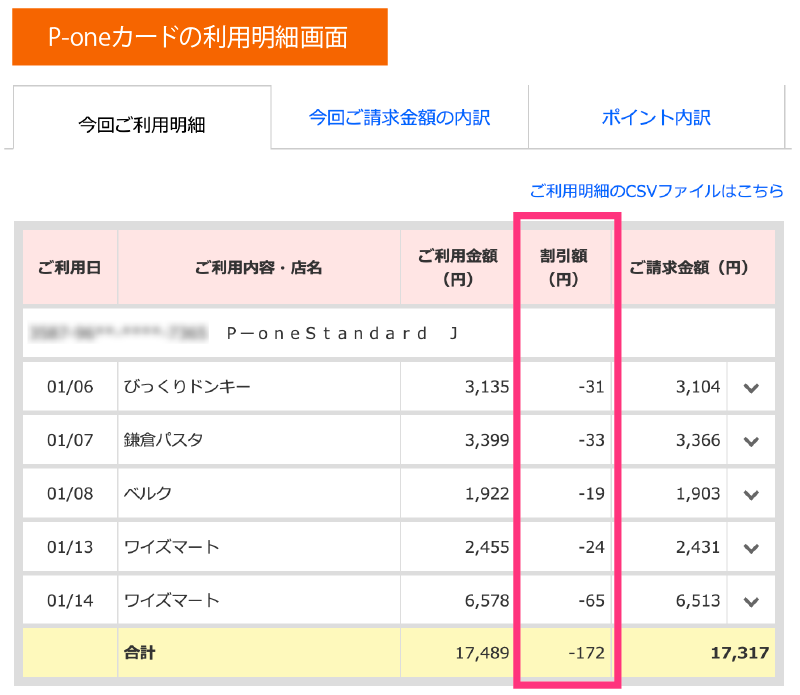

P-oneカードは請求額を『自動』で『1%』割引してくれる。

10,000円の買い物をしても、9,900円しか請求されないのだ。

世の中のポイントは約2割が使われないまま消えていっている

クレジットカード会社は現金割引でなくポイントで還元した方が都合が良い。

クレジットカード会社は現金割引でなくポイントで還元した方が都合が良い。なぜならポイント還元であれば、利用者の使い忘れがあるのでカード会社には得になるからだ。

世の中全体のクレジットカードのポイントのうち、約2割が使われないまま失効しているという推定データもある。

【自動1%割引】P-oneカードの4つのメリット

①還元率1%はクレカ界隈で上位水準

P-oneカードの還元率がもし0.5%であれば人に勧めようとは思わない。クレジットカードの還元率はおおむね0.5~1.0%。

ちゃんとクレジットカード界隈の上位水準である1%でありつつ、直接割引というのが凄いところだ。

いくら健康に良いラーメンを作りましたと言われても、不味ければ価値は無い。

健康に良くありながらも一定水準のおいしさをクリアしてこそ、「価値ある健康ラーメン」になるという話だ。(伝われ~)

②年会費永年無料

P-oneカードには『スタンダード』、『ゴールド』などいくつかの種類があるが、オススメしたいのはスタンダードカードだ。

P-oneカードには『スタンダード』、『ゴールド』などいくつかの種類があるが、オススメしたいのはスタンダードカードだ。スタンダードであれば年会費が永年無料なので作って損することは無いし、カードの性能としては充分なものになっている。

③光熱費などの支払いでも還元率が落ちない

水道光熱費の支払いに対しては還元率が下がるクレジットカードが多く存在する。

水道光熱費の支払いに対しては還元率が下がるクレジットカードが多く存在する。カード名は伏せるが、年会費無料で人気のカード4種と比べた場合の、利用用途ごとの還元率は以下だ。

【利用用途別 年会費無料カード5種の還元率比較】

◀左右にスクロール可能▶| 利用用途別 還元率 | ||||

| 基本 | 公共料金 (電気・ガス・水道) |

国民年金保険料 | 税金関連 | |

| P-oneカード | 1.0% | 1.0% | 1.0% | 1.0% |

| Rカード | 1.0% | 0.2% | 0.2% | 0.2% |

| Mカード | 0.5% | 0.5% | 0% | 0.5% |

| Dカード | 1.0% | 1.0% | 0% | 1.0% |

| Sカード | 0.5% | 0.25% | 0.5% | 0.5% |

しかもポイント還元でなく、『割引』というかたちで還元されるのもP-oneカードだけだ。

電気・ガス代がそれぞれ月5,000円を超えるなら、口座振替割引よりお得

支払い方法を口座振替にした場合、いくつかの電力会社、ガス会社で割引制度がある。しかしその割引額はおおむね50円程度。

月5,000円以上支払いがあるようであれば、P-oneカードの方がお得になる。

東京電力の口座振替の割引は55円(税込)なので、そのケースで口座振替とP-oneカード支払いとどちらがお得になるか比較してみよう。

◀左右にスクロール可能▶

| 割引額 | ||

| 電気代/月 | 口座振替 | P-oneカード |

| 3,000円 | 55円 | 30円 |

| 4,000円 | 40円 | |

| 5,000円 | 50円 | |

| 6,000円 | 60円 | |

| 7,000円 | 70円 | |

| 10,000円 | 100円 | |

| 15,000円 | 150円 | |

※ちなみに東京電力の口座振替割引も今年の9月で終了。

④ポイントを気にしないシンプルな生活ができる

P-oneカードは、毎月、自動的に請求額を1%割引してくれる。

P-oneカードは、毎月、自動的に請求額を1%割引してくれる。ポイントの有効期限だとか、アプリへのログインだとか煩わしいことは一切考えなくて良い。

あなたはクレカのポイントに頭のメモリを何MB使っているだろうか?

その使っているメモリを解放すれば、他のタスクの処理速度が上がるはず。

「メモリの無駄遣い」にはならないようにしたいものだ。

P-oneカードの3つの注意点

①実際に割引される割合は0.98%くらい

P-oneカードでは、決済ごと、利用額の100円ごとに対して1%割引される。仮に198円の買い物をした場合、割引される対象は100円の利用分に対してのみで、1円しか割引されない。

この場合の還元率は約0.51%になってしまう。

29840円の買い物をした場合は298円キャッシュバックされ、還元率は約0.99%になる。

普通に使っていれば、0.98%還元くらいに落ち着くケースがほとんどだ。

②一部、1%還元対象外になる利用用途がある

国民年金保険料や公共料金も漏れなく1%還元の対象になるP-oneカードだが、一部1%還元の対象外になる利用用途がある。【1%還元対象外になる利用用途】

・サンリブ / マルショク

・電子マネー

・WEBマネーチャージ

・切手

・ETCカード利用分

・年会費(このカード以外の各種の)

・生損保等の各種保険料

サンリブ / マルショクを除けば、他のクレジットカードでも還元対象外になっている用途がほとんどだ。

ETCカード利用分が対象外なのは少し残念なところではある。

③国内・海外旅行傷害保険が付帯していない

P-oneカード<Standard>には旅行傷害保険の類いは一切付帯していない。

P-oneカード<Standard>には旅行傷害保険の類いは一切付帯していない。※年会費有料のゴールドカードには付帯

不要なサービスを極力カットすることも、高還元率を実現できている理由の1つだろう。

クレジットカードに旅行保険の機能を期待している方は、気を付けておいたほうが良い。

公共料金の支払い専用として使うのもあり

P-oneカードの利用用途として最も強みとなるのは公共料金の支払いだ。

P-oneカードの利用用途として最も強みとなるのは公共料金の支払いだ。もし他にメインのカードを持っている人であれば、公共料金だけP-oneカードに設定してしまうという選択もありかもしれない。

設定してしまえば、その後自動的に電気代、ガス代が1%OFFされ続けるようになる。

P-oneカード<Standard> スペックまとめ

P-oneカード<Standard>

デザインは全6種

| 年会費 | 永年無料 |

| 基本還元率 | 1% |

| 国際ブランド | Mastercard Visa JCB |

| 利用限度額 | ショッピング最大230万円 / キャッシング最大150万円 |

| 締め日・支払日 | 毎月末日締め・翌々月1日払い |

| 発行所要日数 | 1~2週間程度 |

| 追加可能カード | 家族カード、ETCカード |

|

|

P-oneカードがおすすめの人・そうでない人

P-oneカードがおすすめな人

・現在、還元率0.5%のカードを使っている

・ポイント管理やカードの使い分けを面倒に感じている

・1%還元で充分満足

・電気、ガスの事業所に口座振替割引が無い

・国民年金保険料を自分で支払っている = 自営業

・請求額の段階で支出を減らしたい

・ポイント管理やカードの使い分けを面倒に感じている

・1%還元で充分満足

・電気、ガスの事業所に口座振替割引が無い

・国民年金保険料を自分で支払っている = 自営業

・請求額の段階で支出を減らしたい

P-oneカードがおすすめできない人

・1%以上の還元率を求めている

・ポイ活自体を楽しんでいる

・旅行傷害保険機能を求めている

・ポイ活自体を楽しんでいる

・旅行傷害保険機能を求めている

ポイ活好きには無縁 シンプルに、確実に1%得したい人の為のカード

P-oneカードはあまりメディアにも露出しておらず、認知度の低いマイナーなカードだ。

P-oneカードはあまりメディアにも露出しておらず、認知度の低いマイナーなカードだ。しかしちゃんと1%の還元率を達成しながら、こんな明朗会計なカードは他に無い。

ただ、ポイ活好きの人には全く魅力の無いカードだろう。

確かに複数のカードでポイ活にいそしめば、1%以上の還元率を達成することも可能だ。

P-oneカードは還元率が1%を超えることは無いし、逆に下回ることも無い。

ポイント云々に頭を悩ませること無く、シンプルに1%の恩恵を受けて暮らしたい人は、P-oneカードを選んでみてはどうだろうか?

【8月31日まで】最大5000円分ポイントがもらえるキャンペーン中

現在、カードの新規申し込みと一定額の利用をすることで、最大5,000円分のポイントが貰えるキャンペーンが行われている。

現在、カードの新規申し込みと一定額の利用をすることで、最大5,000円分のポイントが貰えるキャンペーンが行われている。”ポイント”とは言われているが、カードの利用代金に自動で充当(割引)されるポイントだ。

請求額から最大5,000円分が自動で引かれるので、ポイントの使い道などを気にする必要は無い。

キャンペーンの期限は8月31日までとなっている。

>>P-oneカード公式サイト

【補足】国際ブランドはどれを選んでもOK

海外利用する予定があるならVISAかMasterが無難

カードの申し込みの際には国際ブランドをVISA、Master、JCBの3種の中から選ぶ必要がある。国民年金の支払いにはどのブランドを選んでも問題無い。公共料金の支払についても同様だ。

ただ海外で利用する場合は加盟店数にVISA,Masterが優位性がある。(ハワイに限ればJCBが優位だったりするが・・)

もし海外での利用の可能性があるのであれば、VISAかMasterを選んでおけば間違いない。

>>P-oneカード公式サイト