父「コンビニで現金を使うのはやめろ・・。」

頑なに現金派だった父が、突然コンビニで現金で支払うのをやめた理由とは?

頑なに現金派だった父が、突然コンビニで現金で支払うのをやめた理由とは?

✎2024年1月21日

PR:三菱UFJニコス

ある日実家に帰省したとき、父と一緒にたばこを買いに最寄りのセブン-イレブンへ行った。

ある日実家に帰省したとき、父と一緒にたばこを買いに最寄りのセブン-イレブンへ行った。私は現金で支払いしたのだが、店を出ると父が私にこう言った。

「コンビニで現金を使うのはやめろ」

私の父は頑なに現金しか使わない人間だ。

国がキャッシュレスを推し進めようがなんのその、未だに電車やバスですら現金で支払っている人間だ。

そんな父からこの言葉が出てきたのは、青天の霹靂であった。

父がコンビニで『だけ』現金支払をやめたのには納得の理由があった

「えっ?まさか親父は現金のこだわり無くなったの?」「いや、今でもほとんど現金だが、コンビニ『だけ』現金を使うのをやめたんだ」 「コンビニだけ?・・・なにか理由が 」 「この支払方法を使うだけで、年間8000円くらい節約できるんだよ」 「8000円も?」 「あとは支払にかかる手間だな。現金だと支払に2~30秒かかってたが、この方法なら約5秒だ。 歳を取ると小銭を取り出すのにもたついてしまって、後ろに並んでいる人に申し訳ないと思っていたんだが、これに変えてからはその罪悪感を感じることもなくなったな」 何か裏があるんじゃ無いのか 10000円分の買物をすれば550円もらえるようなものだ(実際はお金はもらえない) さらに支払のスピードも早くなって楽ちん 支払でもたついて後ろに並んでいる人に迷惑をかけることもない 今までなんてもったいないことをしていた、もっと早く

セブン-イレブン・ローソンでの使用にだけ特化したクレジットカード

「それはこのクレジットカードなんだ」 「ただし、セブン-イレブンとローソン『だけ」だ。だからその2店舗を使わない人には無用の長物だな」 商品開設フェーズ メインの機能 5.5%還元 週に2000円使っていれば、約5700円相当がポイント還元されることになる サブ機能 みんな使っている 他のカードと比較 ポイントの使い道 なぜこんな性能が可能なの? └リボなどで収益化 適合者の限定 オススメの使い方、あなただけに教えます とにかくコンビニ特化 それ以外は他のカードでも現金でもなんでも良い 得られる未来 行動しないと失ってしまうもの

【コンビニを週2回以上使う人は必見】

年間5000円くらいの節約は堅い、セブンイレブン&ローソン特化型カードが誕生していた…!

~ついに三菱UFJカードの本気が見えた~年間5000円くらいの節約は堅い、セブンイレブン&ローソン特化型カードが誕生していた…!

✎2023年11月8日

PR:三菱UFJニコス

喫煙者である筆者は、コンビニ利用が非常に多い。そんな筆者にとって、2022年7月1日の三菱UFJカードのリニューアルは非常に大きなニュースとなった。

筆者はクレジットカードを扱う仕事をしているが、この発表を聞いたときは内容に間違いがあるのでは無いか?と思ったほどだ。

なんとセブンイレブンとローソンで尋常でない還元率を実現した。しかも、年会費は実質無料でだ。

今までは業界の中では地味なポジションだった三菱UFJカードだが、今回どのようなリニューアルがあったのかを解説しよう。

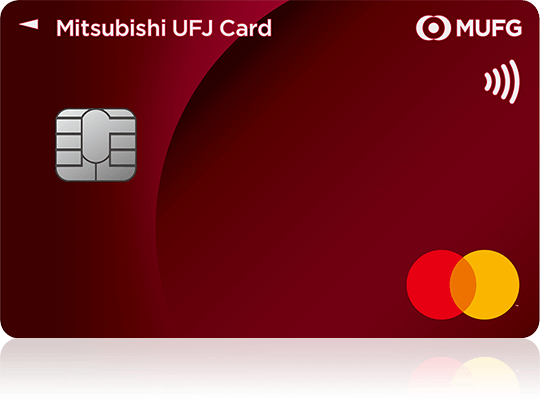

カード番号が裏面記載になったシンプルなデザイン。

しかし注目すべき点はデザインではない。

しかし注目すべき点はデザインではない。

驚異の最大5.5%ポイント還元

パワーアップした三菱UFJカードの最大の魅力が、全国のセブンイレブンとローソンでの最大5.5%ポイント還元だ。 1000円の買い物毎に55円もらえるとしたら、結構嬉しくないだろうか?(実際は現金をもらえるわけでは無いが…)

1000円の買い物毎に55円もらえるとしたら、結構嬉しくないだろうか?(実際は現金をもらえるわけでは無いが…)これが如何に突出したものであるか、他のクレジットカードと比較してみよう。

■セブン、ローソン強いクレジットカード比較

◀左右にスクロール可能▶| 三菱UFJカード | A社カード | B社カード | C社カード | D社カード | |

| セブン-イレブン | 最大5.5% | 最大1.5% | 最大0.5% | 最大1.0% | 最大1.0% |

| ローソン | 最大5.5% | 最大0.5% | 最大0.5% | 最大2.0% | 最大3.0% |

| 基本還元率 | 最大0.5% | 最大0.5% | 最大0.5% | 最大1.0% | 最大1.0% |

この5.5%は期間限定のものでは無く、半永久的に継続される。

つまりこれから先ずっと、セブンイレブン、ローソンでは実質5.5%OFFで買い物できるわけだ。

お弁当やコーヒーはもちろん、雑誌やチケットなど、クレジットカードで支払いできるものはすべてが対象となる。

※複合商業施設内にある店舗など、一部対象外となる場合あり。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合あり。

週に1800円使っていれば、年間5000円程度の節約に繋がる

仮に、セブンイレブンとローソンに週間1800円使っているとしよう。

仮に、セブンイレブンとローソンに週間1800円使っているとしよう。そうすると年間に約93600円使っていることになる。

これが5.5%還元された場合、年間¥5148相当のポイント還元となる。

10年間積み重なれば5万円近い金額の節約になるわけだ。

年に1回でも使えば”年会費無料”

三菱UFJカードは1,375円(税込)の年会費がかかる。

三菱UFJカードは1,375円(税込)の年会費がかかる。ただこれは実質無料と等しい。

なぜなら、年に1回でもカードを利用すれば、翌年の年会費は無料になるからだ。

さらに初年度は無条件で無料なので、普通にカードを利用していれば一切年会費がかかることはない。

タッチ決済に対応 カードの支払が超高速化

三菱UFJカードには『タッチ決済機能』が搭載されている。

支払いにかかる時間が3分の1以下に

通常のクレジット決済では、店員にカードを手渡すか自分でカードリーダーにカードを差し込むと思う。タッチ決済の場合、レジ前のタッチ決済用機器にカードを数秒間当てて決済する。

駅の改札にICカードをタッチする要領だ。

暗証番号の入力も必要無い。

暗証番号の入力も必要無い。通常の決済の3分の1程度の時間で済むうえ、昨今の社会情勢を考えると非接触で済むのもメリットだろう。まさに一石三鳥の決済方法である。

※一部、暗証番号の入力、またはサインが必要なケースあり。

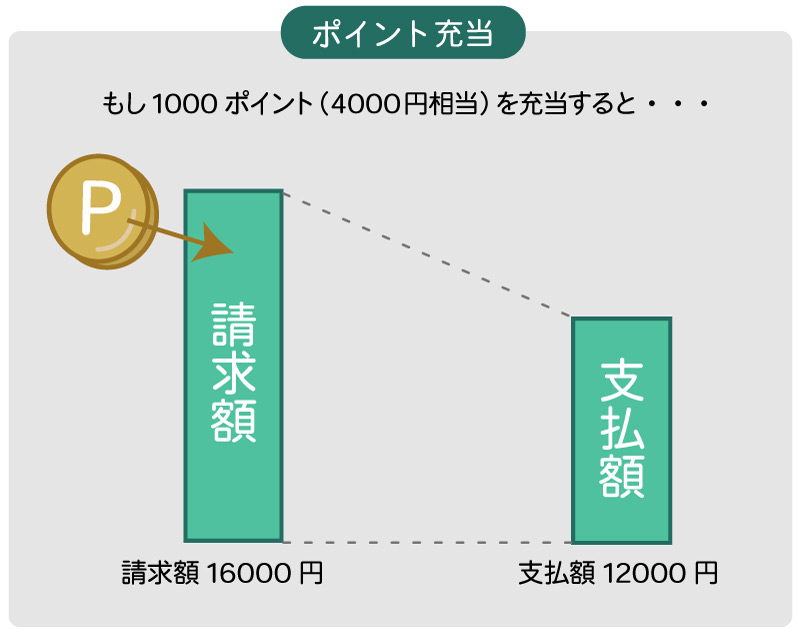

ポイントの使い道はキャッシュバック利用が最もオススメ

三菱UFJカードのポイントの使い道で、最もおすすめなのは”キャッシュバック”だ。ただ現金としてもらえるものではなく、1P=4円としてカードの請求額を打ち消す形で使えるというものである。(ポイント充当)

なにか物品と交換であったり、特定のショッピングサイトでしか利用できないというポイントも多い中、普段の買い物の支払いに充てることができるというのは最も無駄のない使い道と言える。

なにか物品と交換であったり、特定のショッピングサイトでしか利用できないというポイントも多い中、普段の買い物の支払いに充てることができるというのは最も無駄のない使い道と言える。

【まとめ】セブンイレブン、ローソン利用者なら財布に入れておきたい1枚

以上のように、三菱UFJカードは驚異的なリニューアルを果たした。

以上のように、三菱UFJカードは驚異的なリニューアルを果たした。実質、年会費もかからないので、少なくとも持つことで損をするカードではない。

とはいえ、誰もが申し込むべきとまでは思わない。

個人的には『セブンイレブンとローソンに週1500円以上使う人』であれば、カードを申し込む手間、カードが1枚増える煩雑さに見合うリターンが得られると考える。

サブカードとして無類の強さを現す

筆者の三菱UFJカードのオススメの使い方は、セブンイレブンとローソン専用のサブカードだ。 普段使いには基本還元率1.0%の他のカード、セブンイレブンとローソンでの支払時には三菱UFJカード、という使い分けを提案する。

普段使いには基本還元率1.0%の他のカード、セブンイレブンとローソンでの支払時には三菱UFJカード、という使い分けを提案する。セブンイレブン、ローソン専用カードとしての使い方でも、年間5000円以上の節約に繋がる人は多いはずだ。

申し込みは主婦やアルバイトの方でも可能となっている。

基本スペック

三菱UFJカード

↑オモテ面ナンバーレスで盗み見リスク低減

- セブン-イレブン、ローソンで最大5.5%ポイント還元

- 年会費実質無料

- タッチ決済対応

- 基本還元率は0.5%

- 最短翌営業日発行(Mastercard®とVisaのみ)

- 海外旅行傷害保険:最大2000万円

- ショッピング保険:100万円

こんな方にオススメ

- セブン-イレブン、ローソンで週1,500円以上使う

- 毎日の買い物でたくさんポイントを貯めたい

- タッチ決済対応カードを持っていない

今なら最大10000円相当のポイントがもらえる

カードの新規入会者限定で、最大10000円相当がプレゼントされるキャンペーンが行われている。

カードの新規入会者限定で、最大10000円相当がプレゼントされるキャンペーンが行われている。入会した月から翌々月の末日までに

・3万円使えば3000円分

・10万円使えば10000円分

のポイントがもらえる。

3万円、10万円それぞれぴったり使ったときには、なんと還元率10.5%になる計算だ。

カードリニューアル直後の今は申し込みの好機

カードのリニューアルに合わせた大盤振る舞いのキャンペーン内容になっている。カードを申し込むのであれば、非常に良いタイミングだ。

>>三菱UFJカード公式サイト

※キャンペーン詳細および対象条件等は、三菱UFJカードの公式ページで確認してください